前回の記事「【Step.1】戦略構築の第一歩:マーケットエッジを理解する」では、マーケットごとに統計的な優位性の方向が異なること、そしてその「マーケットエッジ」を特定することが戦略構築の第一歩であることを解説しました。しかし、トレード対象となる銘柄と売買の方向が決まったとしても、それだけで安定した戦略が完成するわけではありません。

次に確定させるべき要素は、その銘柄に対して「どのようなエントリーロジックを選択するのが、統計的に期待値が高いのか」という問題です。

一般的にトレーディング戦略は、価格の勢いに乗る「順張り」と、価格の反転を狙う「逆張り」の2つに大別されます。多くのトレーダーは「自分は順張り派だから」といった主観的な好みで手法を選びがちですが、実際にはマーケットごとに、どちらのアプローチが機能しやすいかという構造的な相性が明確に分かれています。

本記事では、S&P500をはじめとする全47銘柄を対象に、日足データを用いた大規模なシミュレーションを実施しました。 特定の予測や主観を排し、マーケットが本来持っている性質である「ストラクチャーエッジ(Structural Edge)」がどこに存在するのかを、検証結果という数字のみを使って明らかにしていきます。

あなたが選んだ銘柄で、本当に機能するロジックはどちらなのか。データが示す事実を客観的に確認していきましょう。

【順張りと逆張り】価格の動きに対する2つのアプローチ

今回の検証を進めるにあたり、まずはトレーディングにおける2つの主要なアプローチを定義します。これらは、価格の「動き」に対してどのようなタイミングでエントリーするかという、根本的なスタンスの違いを指します。

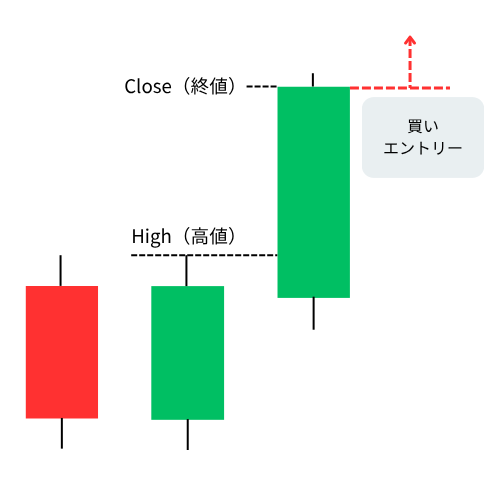

順張り(ブレイクアウト)

価格が上昇しているときに買い、下落しているときに売る手法です。今回の検証では、直近の価格水準を上抜けた際の「勢いの加速」を捉えてエントリーする仕組みを採用しています。「トレンドは継続する」という前提に基づいた、攻めの戦略と言えます。

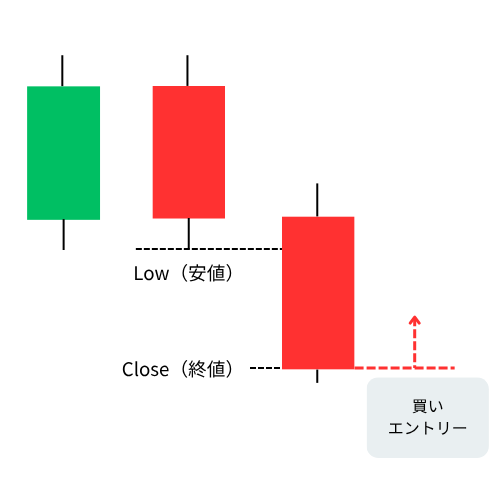

逆張り(平均回帰)

価格が一時的に大きく動いた後の「自律反発」や「揺り戻し」を狙う手法です。具体的には、価格が一時的に下がった(押し目を作った)タイミングで、「元の水準に戻る力」を期待して買いを仕掛けます。「価格は過剰反応した後に適正水準へ戻る」という性質に基づいた戦略です。

当サイトでは、これらのアプローチが各銘柄の性質とどれほど適合しているかを、「ストラクチャーエッジ(Structural Edge)」という言葉で評価しています。

検証の前提条件

今回の比較検証を公平に行うため、以下の共通ルールを適用しました。

- 検証対象: 47銘柄の日足データ(2010年〜2024年)

- 決済ルール: エントリーから2〜5日後(ランダム)に決済

- 試行回数: 各ロジックごとに1,000回のシミュレーション(モンテカルロ法)を実施

モンテカルロ法とは? 「条件を変えずに、あえてデタラメなタイミングも含めて何度も売買をやり直し、結果のバラつきを確認する手法」です。

1回だけのシミュレーションでは、たまたま相場環境が手法に合っていただけの「運」である可能性を排除できません。しかし、ランダムルールを取り入れ1,000回やり直してもなお、大半の結果が一定の方向に偏るのであれば、それは運ではなく「マーケットの構造そのものに由来する優位性」であると判断できます。

特定の指標や複雑なパラメータに依存せず、純粋に「価格の連続性(順張り)」と「価格の反発性(逆張り)」のどちらがマーケットの構造として強いのかを抽出することに特化しています。

検証ロジックの構成

今回のシミュレーションでは、個別のインジケーターや複雑なパラメータ設定を一切排除しています。マーケットが持つ「本来の挙動」だけを抽出するため、以下の極めてシンプルな条件で「順張り」と「逆張り」を定義しました。

検証ロジック(買いエントリーのみ)

順張り(ブレイクアウト)ロジック

- ポジション未保有

- 2本前の高値より、1本前の終値が高い

- ランダム条件(50%の確率)でエントリー

- 2〜5本後にランダム決済

逆張り(平均回帰)ロジック

- ポジション未保有

- 2本前の安値より、1本前の終値が低い

- ランダム条件(50%の確率)でエントリー

- 2〜5本後にランダム決済

このロジックは、精緻な売買ポイントを探るためのものではありません。「強い流れがその後も続く傾向」と、「行き過ぎた価格が元に戻ろうとする傾向」。その銘柄の構造上、どちらの力を利用する方が統計的に有利なのかを判別するためのシンプルな仕組みです。

検証結果:S&P500は逆張りに戦略的エッジあり

検証結果:S&P500は「逆張り」にストラクチャーエッジがある

上記のロジックを用いて、S&P500(2010年〜2024年)を対象にシミュレーションを行った結果、両者の期待値には明確な有意差が認められました。

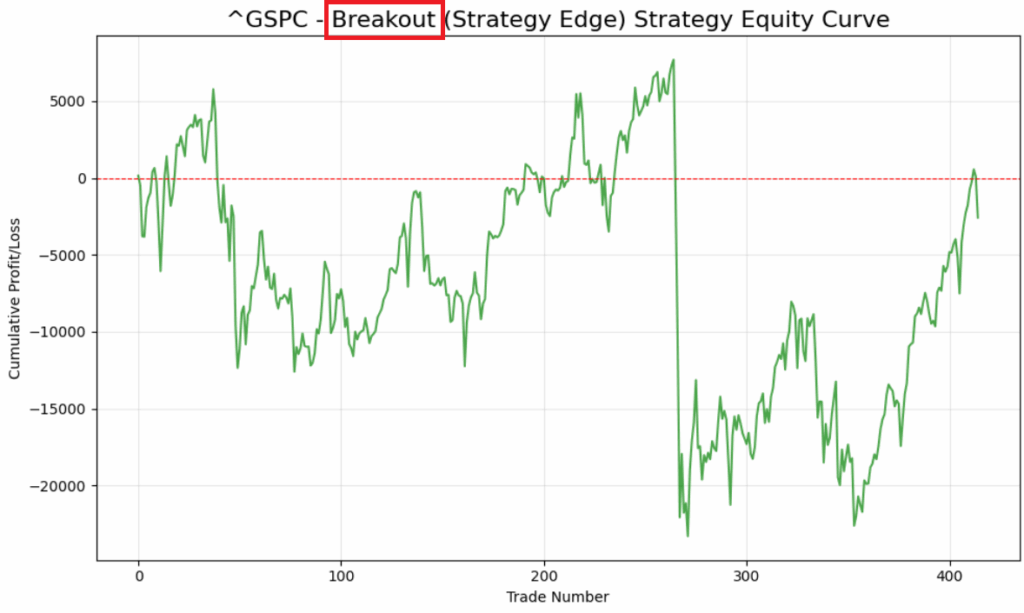

1. 単発シミュレーションによる挙動の確認

まず、順張りと逆張りのロジックをそれぞれ1回実行した際の資産曲線を確認します。これは、特定の期間において手法がどのような推移を辿るかを視覚的に把握するためのものです。

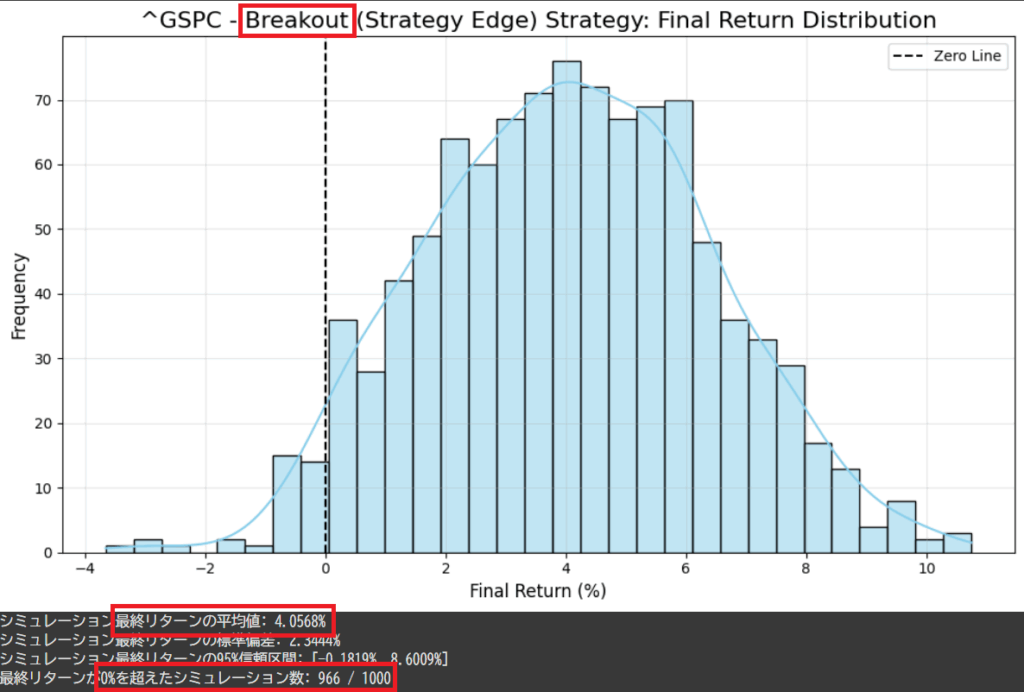

順張り:BreakOut(ブレイクアウト)

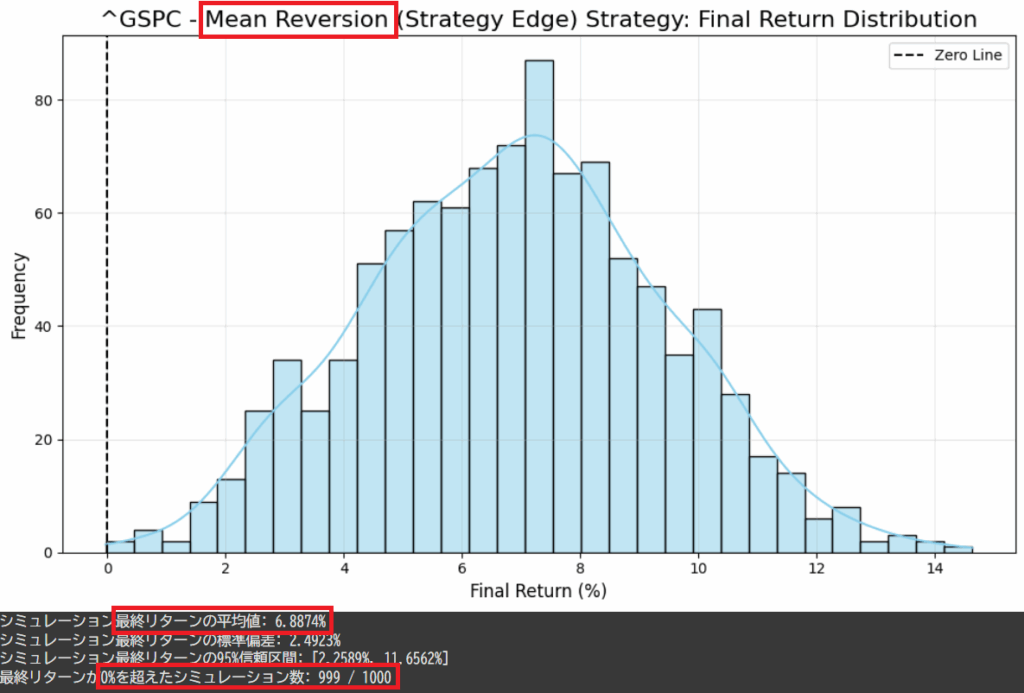

逆張り:MeanReversion(平均回帰)

1回ごとのシミュレーションでは時期によるドローダウンも見られますが、逆張りロジックの方が、より右肩上がりの安定した軌跡を描きやすい傾向にあることが分かります。

2. 1,000回のシミュレーションによる統計的比較

次に、単発の「運」を排除するため、モンテカルロ法を用いて1,000回の試行を繰り返しました。その集計結果が以下の通りです。

順張り:BreakOut(ブレイクアウト)

- 平均リターン:4.0568%

- 最終リターンが0%を超えた回数:966回 / 1,000回

逆張り:MeanReversion(平均回帰)

- 平均リターン:6.8874%

- 最終リターンが0%を超えた回数:999回 / 1,000回

前提として、S&P500は長期的に上昇傾向にあるマーケットです。そのため、今回の検証のように買い戦略を採用すれば、順張りと逆張りのどちらであっても最終リターンはプラスに振れやすいという「買いのマーケットエッジ」がそもそも存在します。

しかし、その上で注目すべきは逆張りロジックの圧倒的な「安定性」です。

1,000回もの試行を繰り返したにもかかわらず、最終リターンがマイナスで終わったのはわずか1回のみでした。これは、S&P500というマーケットにおいて「一時的な下落後の反発を狙う」という行為が、単なる偶然ではなく、極めて堅牢な構造的優位性(ストラクチャーエッジ)を持っていることを明確に示しています。

他アセットへの拡張:47銘柄のストラクチャーエッジ比較

S&P500の検証結果から、特定の銘柄には特定の手法が機能しやすい「構造」があることが分かりました。では、他の方のアセットではどのような傾向が見られるのでしょうか。

2010年から2024年のデータを用い、全47銘柄を対象に「順張り」と「逆張り」のどちらに優位性があるかを一斉に検証しました。条件はすべて共通の「買いエントリーのみ」で統一しています。

ストラクチャーエッジ比較ランキング

以下の表は、各銘柄における順張りと逆張り、それぞれの平均年率リターンを並べたものです。

この検証は、精密な売買ポイントを探るためのものではありません。「強い流れがその後も続く傾向」と、「行き過ぎた価格が元に戻ろうとする傾向」のうち、その銘柄の構造上、どちらの力を利用する方が統計的に有利なのかを判別するためのシンプルな仕組みを採用しています。

| 銘柄 | 平均年率リターン(順張り) | 平均年率リターン(逆張り) | カテゴリー |

|---|---|---|---|

| SOL/USD | 60.77% | 38.33% | Crypt |

| BNB/USD | 49.55% | 17.45% | Crypt |

| XRP/USD | 27.17% | 4.36% | Crypt |

| ETH/USD | 25.45% | 2.83% | Crypt |

| BTC/USD | 21.36% | 2.95% | Crypt |

| NASDAQ | 2.86% | 6.09% | 株価指数 |

| S&P500 | 2.30% | 4.17% | 株価指数 |

| Russel2000 | 1.52% | 3.35% | 株価指数 |

| NIKKEI225 | 0.72% | 2.99% | 株価指数 |

| SENSEX30 | 3.46% | 2.26% | 株価指数 |

| DAX | 2.12% | 2.20% | 株価指数 |

| DOW30 | 1.45% | 2.10% | 株価指数 |

| AUX200 | 0.68% | 1.61% | 株価指数 |

| CAC40 | 0.56% | 1.39% | 株価指数 |

| EURSTOXX50 | -1.04% | 1.19% | 株価指数 |

| FTSE100 | -0.45% | 0.84% | 株価指数 |

| CHFJPY | 0.68% | 0.43% | FX |

| USD/JPY | 0.99% | 0.16% | FX |

| GBP/JPY | 0.58% | 0.64% | FX |

| NZD/JPY | 0.21% | -0.09% | FX |

| EUR/JPY | 0.96% | 0.85% | FX |

| CAD/JPY | 0.21% | -0.18% | FX |

| AUD/JPY | 0.93% | -0.32% | FX |

| EUR/GBP | -0.12% | 0.43% | FX |

| AUD/NZD | -0.56% | -0.04% | FX |

| USD/CHF | 0.47% | -0.35% | FX |

| GBP/USD | -1.33% | 0.21% | FX |

| NZD/USD | -0.45% | 0.19% | FX |

| EUR/USD | -0.18% | -0.83% | FX |

| CAD/USD | -1.07% | -0.34% | FX |

| AUD/USD | 0.25% | 0.15% | FX |

| VIX | -14.69% | 23.25% | FX |

| COCOA | 1.48% | 2.14% | コモディティ |

| COFFEE | 1.61% | -0.26% | コモディティ |

| GOLD | 1.26% | 1.87% | コモディティ |

| SILVER | 0.56% | 2.22% | コモディティ |

| COPPER | -0.39% | 2.05% | コモディティ |

| CORN | -2.49% | 3.71% | コモディティ |

| COTTON | 0.61% | -1.66% | コモディティ |

| WHEAT | -1.85% | 4.06% | コモディティ |

| SOYBEANS | -1.24% | -0.61% | コモディティ |

| SUGAR | -1.92% | 0.31% | コモディティ |

| Natural Gas | -9.32% | 3.44% | コモディティ |

| Platinum | -0.44% | -2.91% | コモディティ |

| WTI(外れ値あり) | 1.99% | -43.71% | コモディティ |

| US5Y | -1.71% | 8.98% | 債券 |

| US10Y | -0.28% | 3.00% | 債券 |

※本ランキングは、原則として2010年〜2024年の15年間のデータを対象としていますが、暗号資産など一部のアセットは上場時期の関係で期間が短くなっています。また、その他のアセットでも、データの取得可能期間により若干の差異があります。

【注意点】リターンがマイナスの場合の表の見方

今回の検証は、すべての銘柄において条件を「買いエントリー」に統一しています。そのため、表の結果をご覧になる際は以下の点にご注意ください。

リターンがマイナスの銘柄: 「売り」に優位性がある状態を意味しています。この場合は、ロジック上の「順張り」と「逆張り」の意味を入れ替えて解釈してください。

リターンがプラスの銘柄: 「買い」の優位性が機能している状態です。順張りと逆張りのどちらが高い数値を示しているかによって、その銘柄の性質をそのまま判断していただけます。

検証結果から判明した「カテゴリー別」の傾向

47銘柄の膨大な検証結果を俯瞰すると、マーケットのカテゴリーごとに、ストラクチャーエッジ(Structural Edge)の明確な偏りが見て取れます。

暗号資産(Crypto)

検証したすべての銘柄において、順張りの期待値が逆張りを圧倒するという結果になりました。 一度発生したトレンドが数日間にわたって継続しやすく、「強い流れがその後も続く傾向」が極めて顕著なマーケットであると言えます。

株価指数(Index)

SENSEX30(インド)を除くほぼすべての主要指数において、順張りの期待値よりも逆張りの期待値が上回っています。 株価指数は一見すると力強いトレンドを描いているように見えますが、短期的な視点では「行き過ぎた価格が元に戻ろうとする傾向」を利用する方が、戦略として有効であると判断できます。

FX(通貨ペア)

全体として平均年率リターンの絶対値が低く、順張りと逆張りの間でリターンに大きな開きは見られませんでした。 他のマーケットと比較して、単純な価格の勢いや反発といった「特定の構造的な動き」だけで優位性を築くことが、統計的に難しい市場であることが分かります。

コモディティ(商品)

銘柄によって「順張りが有利なもの」と「逆張りが有利なもの」が混在しており、統一された傾向は見られません。 これは、同じカテゴリーであっても、貴金属やエネルギー、農産物といった銘柄ごとに、全く異なる市場構造を持っていることを表しています。

結論:ストラクチャーエッジを戦略の土台に据える

今回の検証を通して、「どの銘柄に、どのロジック(順張り・逆張り)を適用すべきか」という疑問に対し、データに基づいた明確な答えが存在することが分かりました。

「トレンドフォローが好きだから」あるいは「逆張りが得意だから」といった主観的な好みで手法を選ぶことは、マーケットが本来持っている構造を無視することになりかねません。

- マーケットエッジ:その銘柄に「買い」か「売り」のどちらの追い風が吹いているかを確認する

- ストラクチャーエッジ:その銘柄に「続く力」と「戻る力」のどちらが備わっているかを見極める

これら2つの要素を掛け合わせることで、初めて「勝てる確率の高い戦場」で「最も効率的な武器」を選択する準備が整います。

次回の記事では、この土台の上に具体的な戦略を構築していきます。今回「逆張りの構造的優位性」が確認されたS&P500をベースに、インジケーターを用いた具体的なロジックの実装プロセスを詳しく解説します。