前回までの記事「【Step.4】安定領域を探す最適化:カーブフィッティングを避ける技術」では、RSIを使ったシンプルな逆張り戦略をベースに、最適化とリスク管理の視点を加えてロジックを磨き上げました。

具体的には、安定領域を見つけ出し、保有期間に制限を加えることで、長期的に機能する可能性の高い「堅牢な戦略」の土台が完成しました。今回はその戦略に「フィルター」という新たな要素を加え、マーケット環境に応じて戦略の精度をさらに高める方法を解説します。

これまでの結論(S&P500の場合)

- マーケットエッジ:買いに優位性がある(→ Step.1 マーケットエッジを理解する)

- 戦略的エッジ:順張りより逆張りが機能する(→ Step.2 ストラクチャーエッジの検証)

- ロジック:RSI(2)の逆張り、買い30以下/売り70以上(→ Step.3 RSIを用いた構造的逆張り戦略)

- 最適化とリスク管理:買い40/売り90、10本経過で強制決済(→ Step.4 安定領域を探す最適化)

本記事では、ここに「フィルター」を加えて、戦略の精度をさらに高めます。

これまでの成果物を振り返る

まずは、ここまでで構築してきた戦略の要点を整理しておきましょう。

【現在の戦略プロファイル】

- 対象銘柄:S&P500

- ロジック:RSIを使った逆張り買い戦略

- RSIレベル:買いレベル 40 / 売り決済レベル 90

- RSI期間:2

- 追加決済条件:ローソク足_10本経過で強制決済

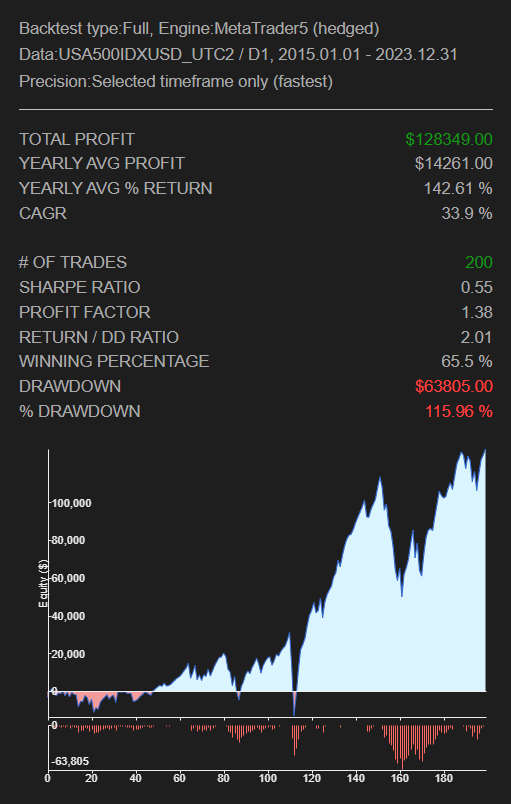

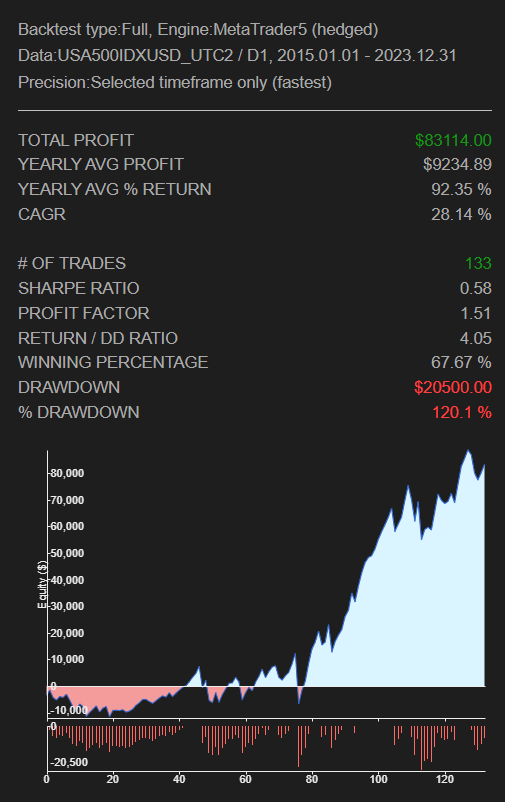

- 検証期間:2015年1月1日〜2023年12月31日

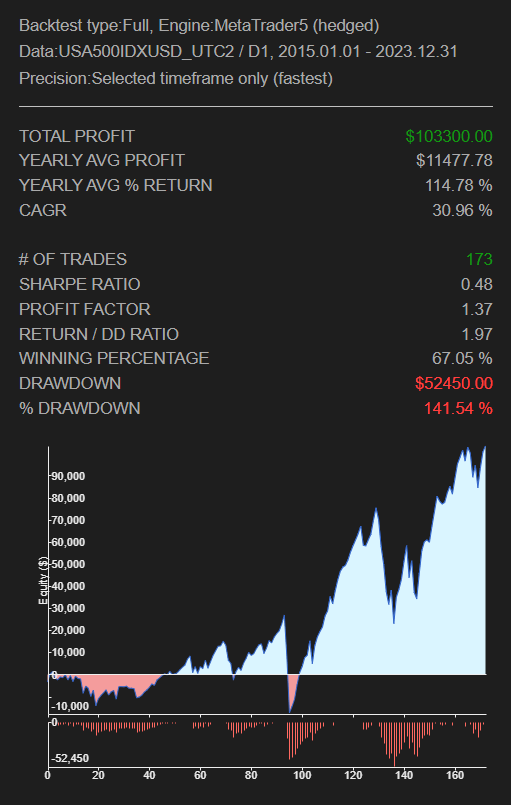

この戦略は、シンプルでありながらも「安定領域」の中心に数値を置いているため、過去のデータに合わせすぎず、将来にも通用する可能性を十分に持っています。

フィルターが果たす「戦略の精度を高めるふるい」の役割

戦略構築において、フィルターは取引の精度を高めるための重要なツールです。エントリーや決済の条件に追加の制限を設けることで、信頼性の低いシグナルを排除し、優位性の高いシグナルに集中する「ふるい」として機能します。

たとえ同じ基礎ロジックを使っていても、フィルターを変えるだけでまったく異なる資産曲線を描く戦略を複数構築することが可能です。これは、ポートフォリオ全体の安定性を高めるうえでも非常に有効なアプローチとなります。

フィルターは、主に以下の2つのカテゴリに分類されるものが機能しやすいと言えます。

- 方向性系インジケータ:価格が上昇傾向にあるのか、下降傾向にあるのか

- ボラティリティ系インジケータ:価格の変動幅(勢い)が大きいのか、小さいのか

価格の動きは基本的に「方向性 × ボラティリティ」によって決定されます。つまり、マーケットの状態をこの2軸で捉えることで、戦略が機能しやすい環境とそうでない環境を明確に区別できるようになります。

ただし、ここで注意すべきなのは、主観的な予測や思い込みに頼らないことです。「買いの逆張り戦略だからアップトレンド中のほうが良いに決まっている」といった先入観で選ぶのではなく、あくまでデータと検証によって、どのようなフィルターが有効かを見極める姿勢が重要です。

フィルター候補の検証──方向性・ボラティリティ・出来高から選定

戦略の精度と堅牢性を高めるために、今回は以下の3種類のポピュラーなインジケータをフィルター候補として検証します。

- 方向性系:移動平均線(Moving Average)

- ボラティリティ系:ADX(Average Directional Index)

- その他:出来高(Volume)

これらは、価格の動きが「方向性 × ボラティリティ」で構成されているという前提に基づき、戦略がどのような市況で機能しやすいかを定量的に判断するためのフィルターとして有効です。別途、出来高を示すVolumeインジケータも異なる観点からのフィルターとして有効なので、同時に検証していきます。

今回はこの3つのインジケータそれぞれに対して、最適化を行い、安定領域におけるパフォーマンスを基礎ロジックと比較することで、S&P500におけるRSI逆張り戦略に最も適したフィルターを選定していきます。

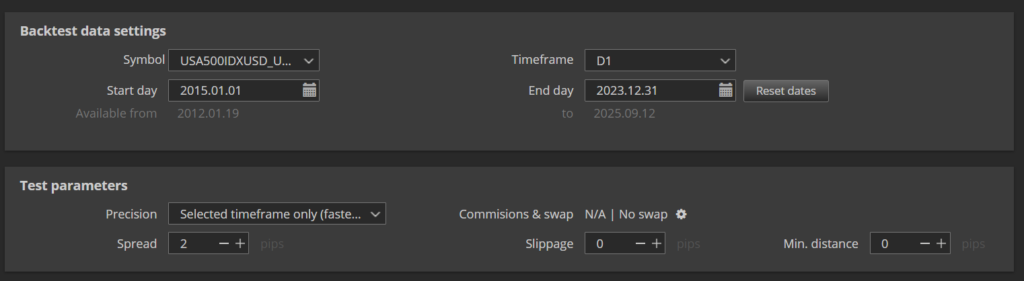

- 銘柄:S&P500

- 時間足:日足

- シミュレーション期間:2015/1/1~2023/12/31

- スプレッド:2ドル

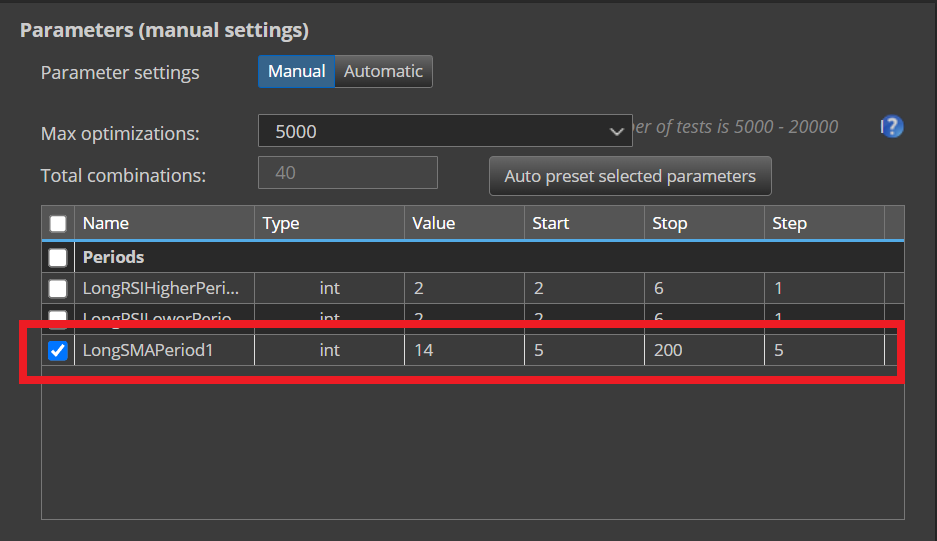

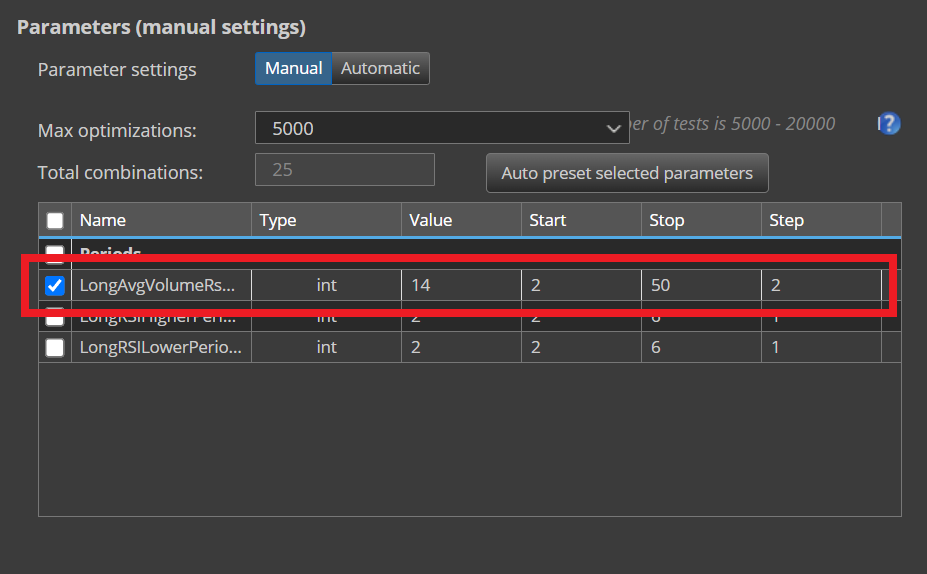

単純移動平均線(SMA)

移動平均線とは、一定期間の価格の平均値を算出し、トレンドの方向性を判断するインジケータです。

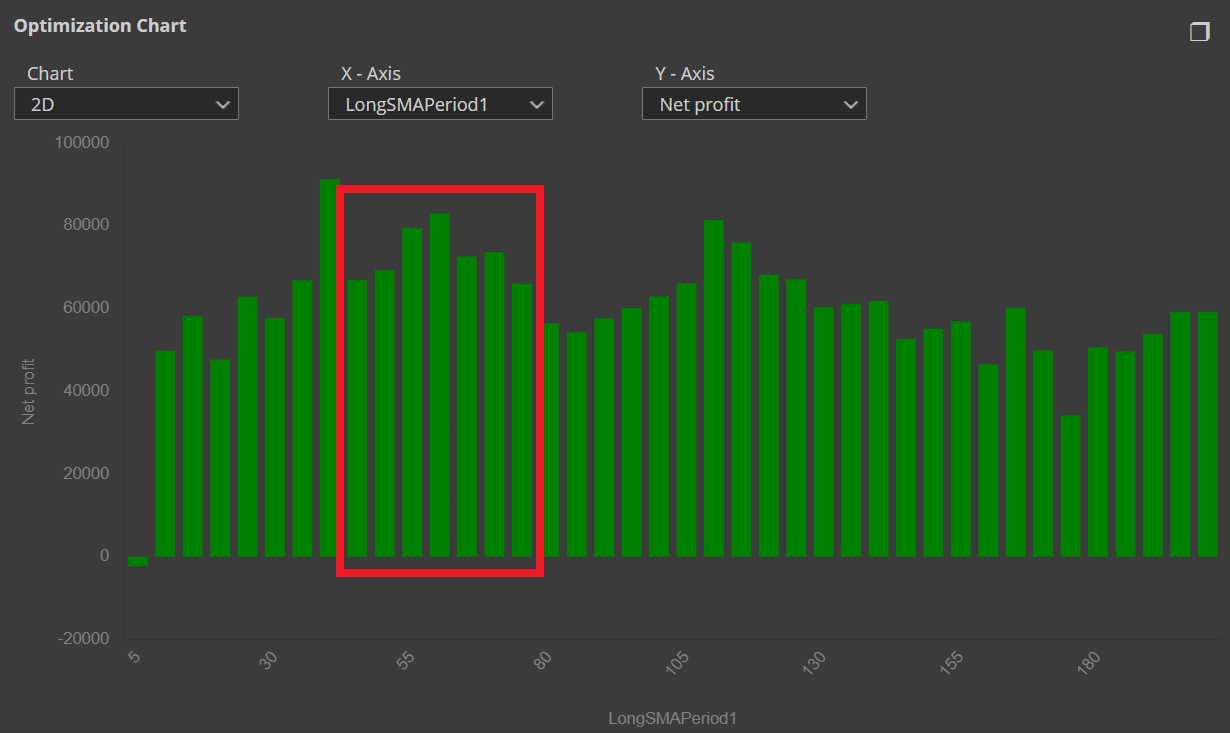

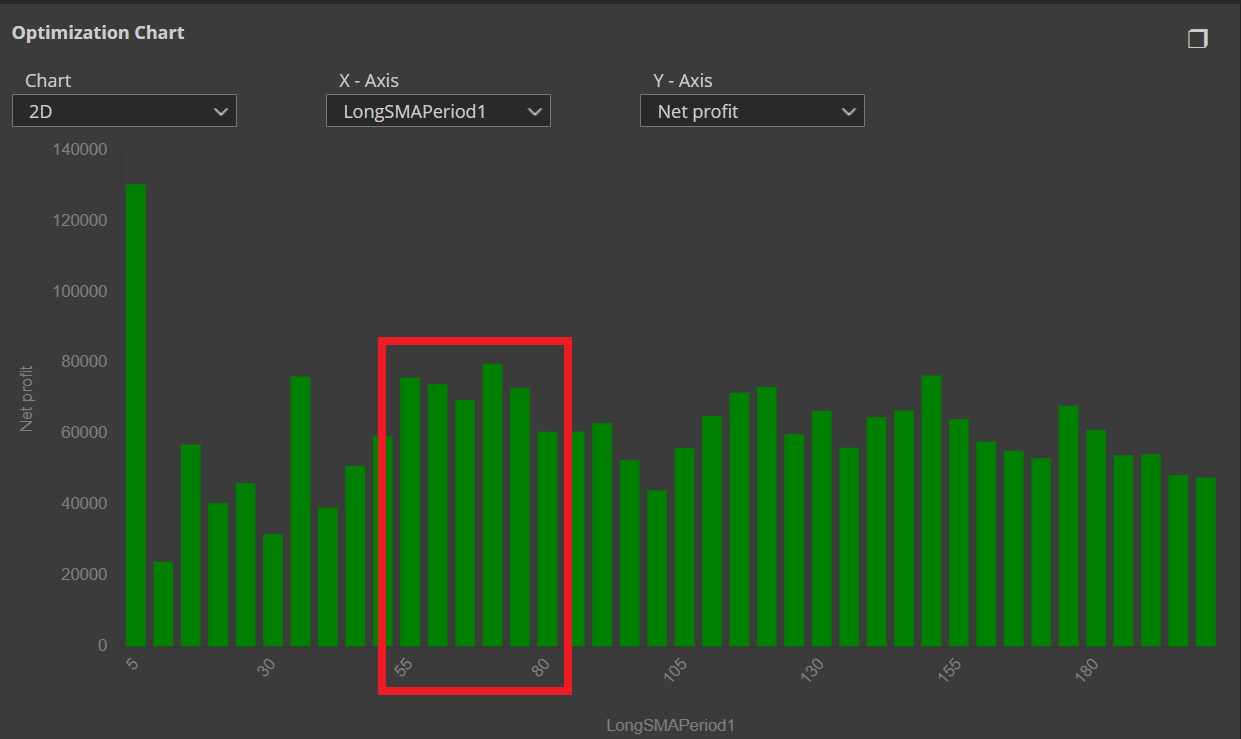

移動平均線の種類はいくつかありますが、今回は最もシンプルな単純移動平均線にて検証を行います。価格(ローソク足の終値)が移動平均線より上にある場合と下にある場合を検証します。

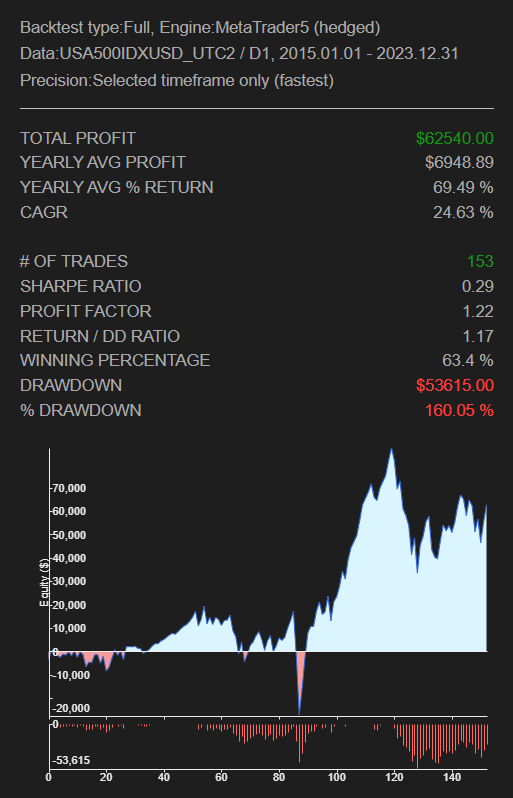

ドローダウンを大幅に削減し、利益率も向上。ただし、トレード回数が大幅に減少したため、利益額は減少しました。リスク管理の観点では有効ですが、収益性とのバランスに課題があります。

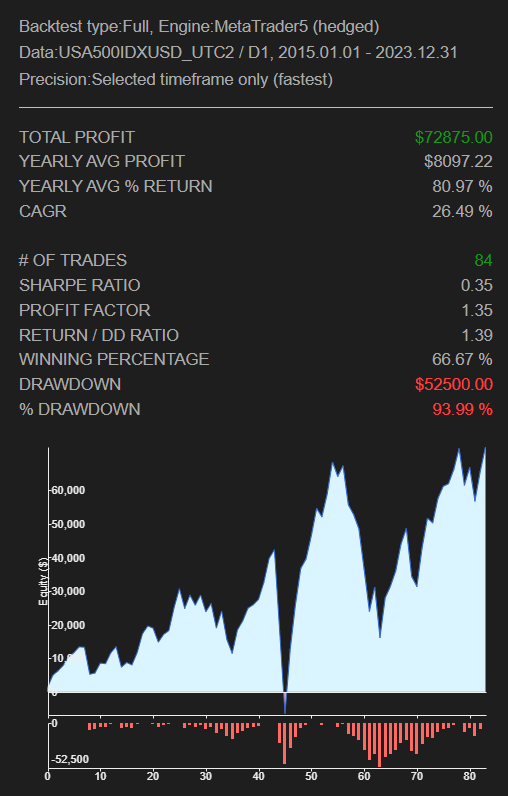

パフォーマンスに改善は見られず、フィルターとしての価値は確認できませんでした。

ADX(Average Directional Index)

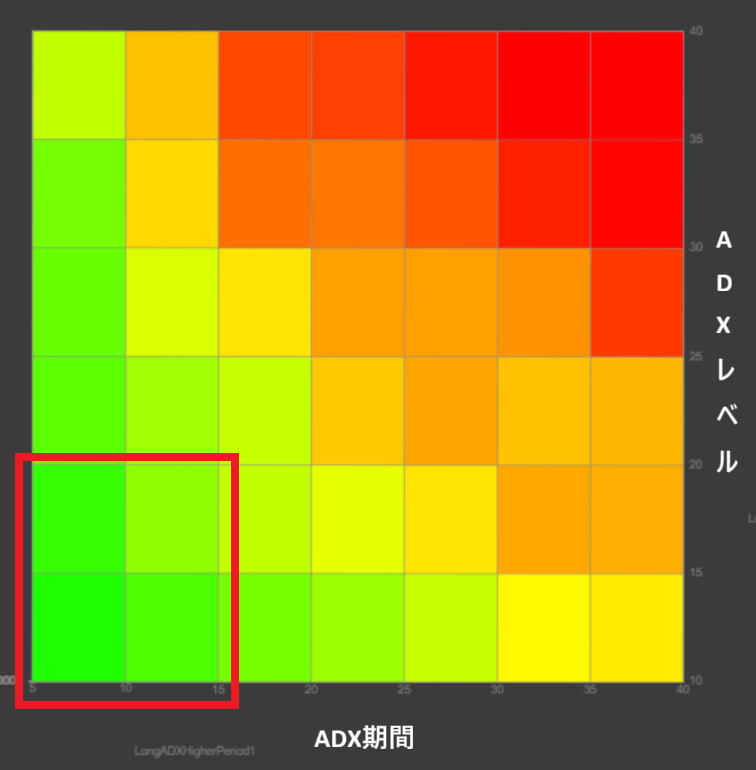

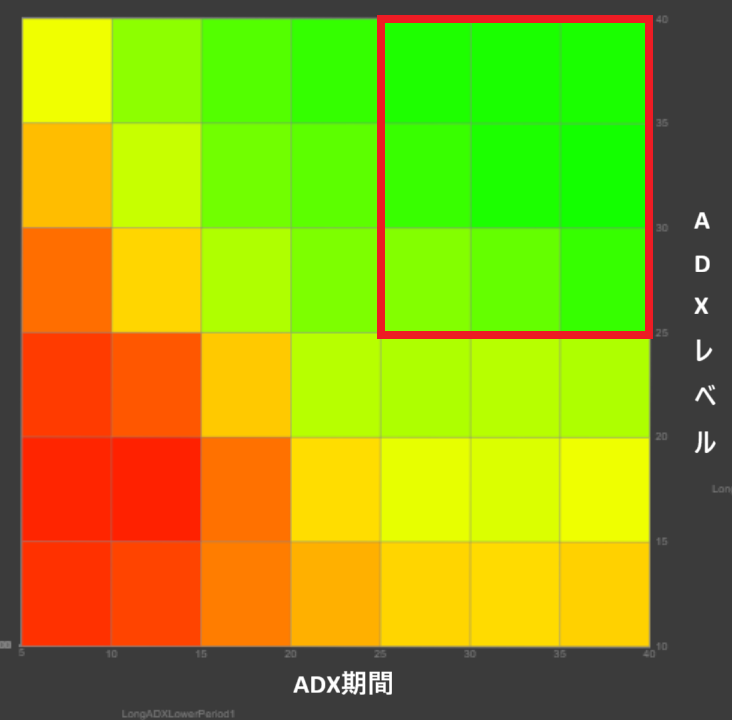

ADXは価格のトレンドの強さを数値化する指標で、トレンドの有無を判断できますが、上昇・下落の方向は示しません。よって、ADXではトレンドがある(一定のレベルより高い)場合とトレンドが無い(一定のレベルより低い)場合を検証します。

レベル最適化:Start_10 | Stop_40 | Step_5

※中間パラメータは基礎ロジックとトレード回数が同じ(フィルターの意味なし)ため、少しずらしています。

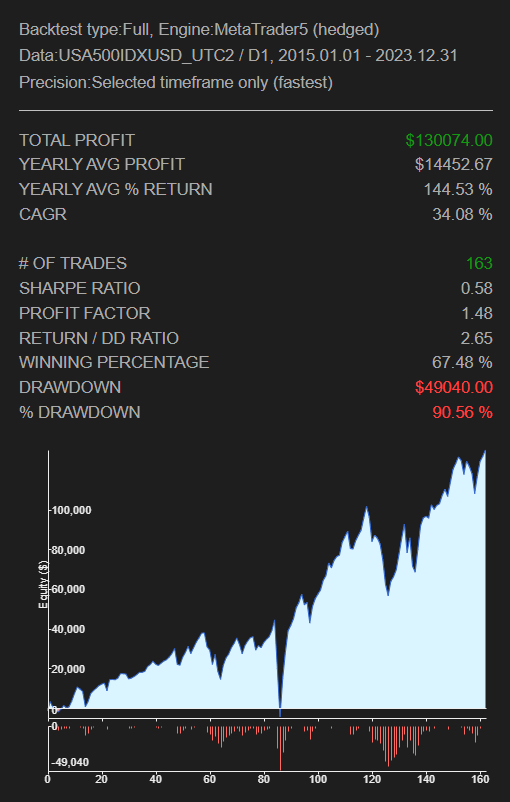

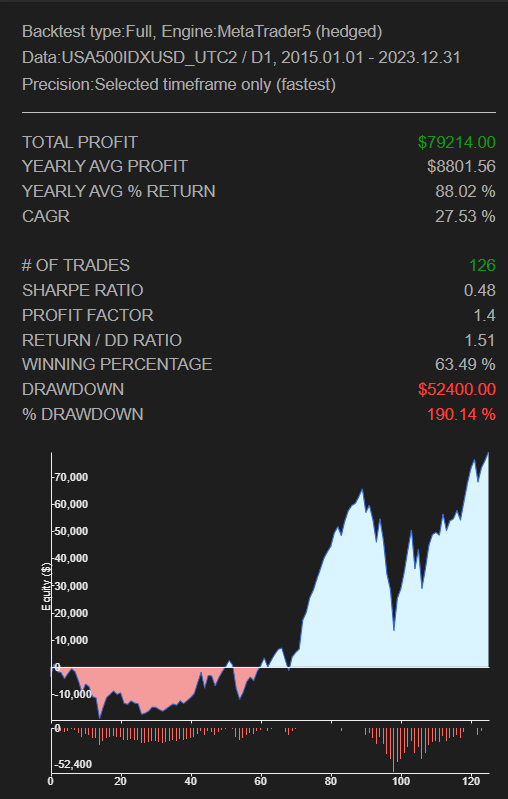

トレード回数は減少したにもかかわらず、利益額・利益率ともに増加しました。さらにドローダウンも改善され、フィルターとしての価値が明確に確認されました。

レベル最適化:Start_10 | Stop_40 | Step_5

※中間パラメータは基礎ロジックとトレード回数が同じ(フィルターの意味なし)ため、少しずらしています。

パフォーマンスに改善は見られず、フィルターとしての価値は確認できませんでした。

Volume(出来高)

Volumeは一定期間の取引量を示す指標で、市場参加者の勢いや関心の度合いを測るために使われます。

パフォーマンスに改善は見られず、フィルターとしての価値は確認できませんでした。

パフォーマンスに改善は見られず、フィルターとしての価値は確認できませんでした。

今回の検証を経て、S&P500におけるRSI逆張り戦略のフィルターにはADXを採用することに決定しました。

【採用パラメータ】

- ADX期間:5

- ADXレベル:30以上

この結果から、S&P500においては「方向性が明確な局面での逆張り」が、最も安定して機能することが証明されました。

未知の価格で戦略の堅牢性をテストする

ここまでの戦略は、2015年〜2023年のデータで構築されました。しかし、最も重要なのは「未来の価格でも利益を出せるかどうか」です。そこで、シミュレーション構築には一切使用していない「2024年1月〜2025年10月」の未知の価格データを使ってテストを行いました。

この期間は、シミュレーション構築時には一切使用していない「未知の価格」です。

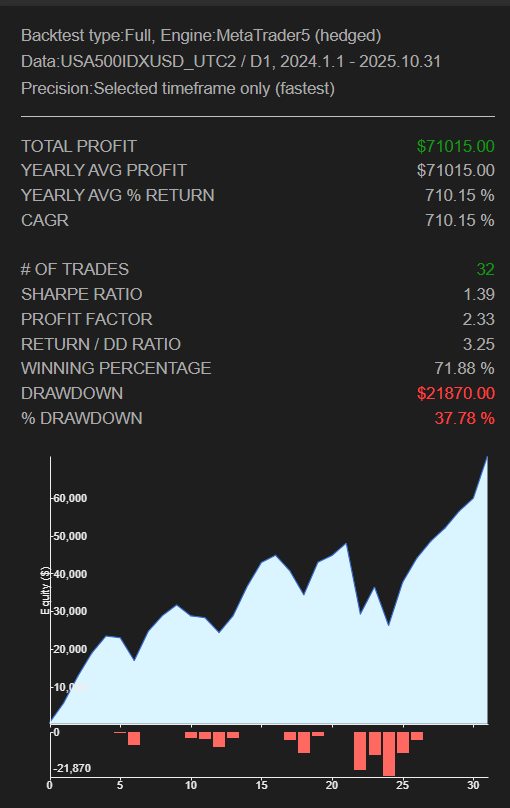

RSIロジックのみ(フィルターなし)

RSIロジック+ADXフィルター

2024年1月から2025年10月までの「未知の価格」に対して、フィルターあり・なし両方の戦略をテストしたところ、利益額・利益率ともにフィルターなしのほうが高い結果となりました。一方で、フィルターありの戦略はドローダウンを大きく抑えることができ、資産曲線もより滑らかで安定したものになっています。

もともとこの戦略は、マーケットエッジと戦略エッジを備えた構造的なロジックであるため、フィルターの有無にかかわらず利益を出すことが可能です。それでも、長期的な運用を考えるなら、できるだけ大きなドローダウンを避け、精度の高い取引に絞り込むことが重要です。

今回の検証結果は、フィルターが単なる制限ではなく、戦略の堅牢性を高めるための有効な手段であることを示しています。

AIの力を借りてフィルター探索を効率化する

今回のようなフィルター選びにおいて、StrategyQuantXのAI機能は強力な味方になります。人間の直感では見落としがちな組み合わせを、AIならわずか1分足らずで数百通りも提示してくれるからです。

【動画】AIを使って戦略を作成する。※音はありません。

もちろん、最終的には人間の目で「安定領域」を確認することが不可欠ですが、「AIの探索力 × 人間の判断」を組み合わせることで、戦略構築のスピードと質は劇的に向上します。

結論:堅牢性の高い戦略は将来も通用する可能性がある

ここまで、「マーケットエッジ → 戦略的エッジ → シンプルなロジック → 安定領域 → フィルター」という手順を踏んで戦略を構築してきました。そして、未知の価格データ(2024年〜2025年)でのテストを経て、「利益を出しつつもリスクを抑えた堅牢な戦略」が完成しました。

もちろん、将来の相場を完璧に予測することは誰にもできません。しかし、構造的で再現性の高いプロセスを経て作られた戦略には、確かな優位性が宿ります。

今回の構築手順は、S&P500以外の銘柄にも応用できる「型」であり、誰でも活用できるフレームワークです。

次回は、今回完成させた戦略を他のアセット(銘柄)にも展開し、複数の戦略を組み合わせた「ポートフォリオ」を構築する方法を紹介します。リスクを分散し、より安定した運用を目指すための、トレーディングの最終形について詳しく解説していきます。