前回の記事「【Step.2】銘柄の「癖」を数値化する:ストラクチャーエッジの検証」では、マーケットエッジ(買い vs 売り)と戦略的エッジ(順張り vs 逆張り)という、トレーディングにおける「構造的な優位性」について検証してきました。

それらのエッジは、単なる知識として知っておくだけのものではなく、戦略構築の土台となる極めて重要な基礎です。今回の記事では、その基礎をベースにしてシンプルな戦略ロジックを構築し、実際のパフォーマンスを詳しく検証していきます。

S&P500における戦略的エッジの再確認

今回も、本シリーズで継続して取り上げているS&P500を題材にします。これまでの検証から、S&P500には以下のような構造的な傾向があることが明らかになっています。

- マーケットエッジ:売りよりも買いに優位性がある

- 戦略的エッジ:順張りよりも逆張りに優位性がある

つまり、S&P500というマーケットに対しては、「逆張りの買い戦略」こそが、最も構造に適したロジックであると考えられます。

戦略のアイデア出しとシミュレーション設定

「逆張り戦略」と聞いて、まず思い浮かぶのはRSI、ボリンジャーバンド、ストキャスティクスなどのインジケーターではないでしょうか。もちろん、インジケーターを使わずに構築することも可能ですし、逆張りのアイデアは無限に存在します。

ですが今回は、わかりやすさと汎用性を重視し、最も有名なインジケーターの一つであるRSI(Relative Strength Index)をベースに戦略を構築してみます。

RSIの基本と今回の設定

RSIの基本と今回の設定

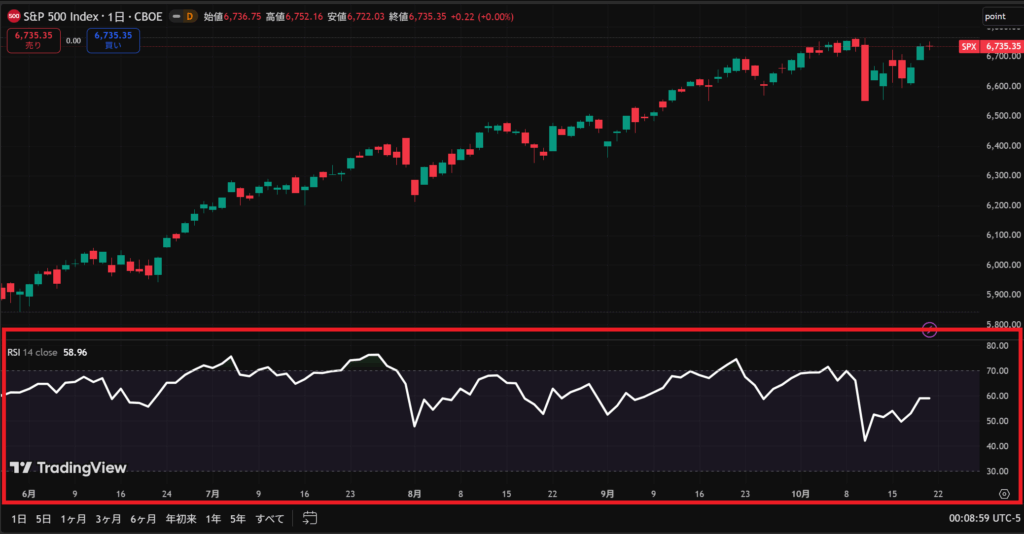

RSIは日本語で「相対力指数」と訳され、オシレーター系のインジケーターとしてチャート下部に表示されます。

一定期間におけるマーケットの過熱感(買われすぎ・売られすぎ)を0〜100の数値で示します。一般的には以下のように解釈されます。

- RSIが30以下:売られすぎ(買いシグナル)

- RSIが70以上:買われすぎ(売りシグナル)

今回は、この教科書通りのルールをそのまま使います。「そんな単純なもので勝てるのか?」と疑いたくなるかもしれませんが、構造に沿ったロジックであれば、むしろシンプルであるほど機能するのです。

【逆張りロジック概要】

- 買いエントリー:RSI30以下

- 売り決済:RSI70以上

- RSI期間:(2)

- シフト:[1]

- シフトは、何本前のローソク足の値を使うかを指定するパラメータです。今回は1本前の足の確定値を使うため、シフトは1に設定します。

RSIの期間は、日足での反応を速めるためにデフォルトの「14」ではなく「2」に設定。誰でも理解できるほど極めてシンプルな設計です。

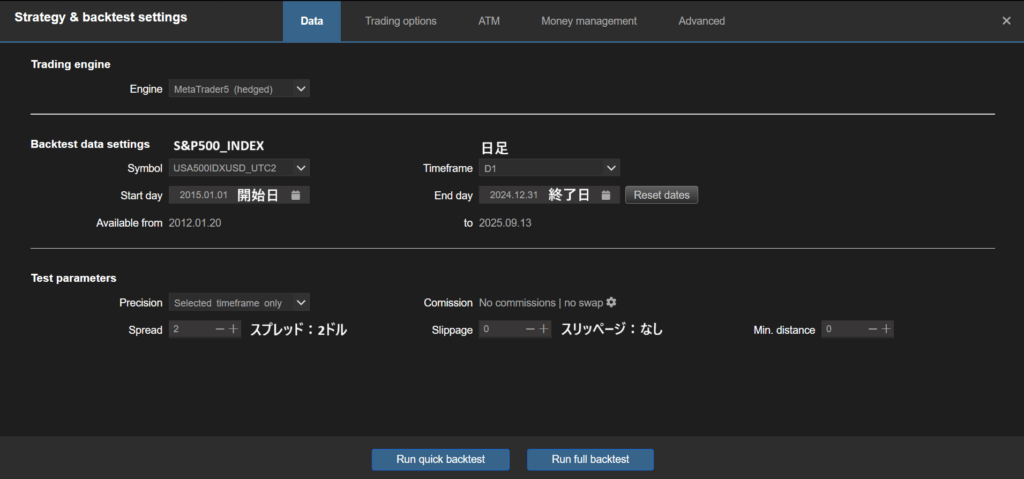

検証環境とシミュレーション条件

検証には、私が愛用している「StrategyQuantX」というツールを使用します。プログラミング不要でロジックのバックテスト(過去検証)やAIによる戦略構築が可能で、強力な戦略設計を実現する強力なツールです。

今回はS&P500の日足データを使い、2015年1月1日〜2024年12月31日までの10年間を対象に、現実的なコスト(スプレッド等)を含めてシミュレーションを行いました。

【シミュレーション設定】

- 銘柄:S&P500

- タイムフレーム:日足

- 開始日:2015/1/1

- 終了日:2024/12/31

- スプレッド:2ドル

- スリッページ:なし

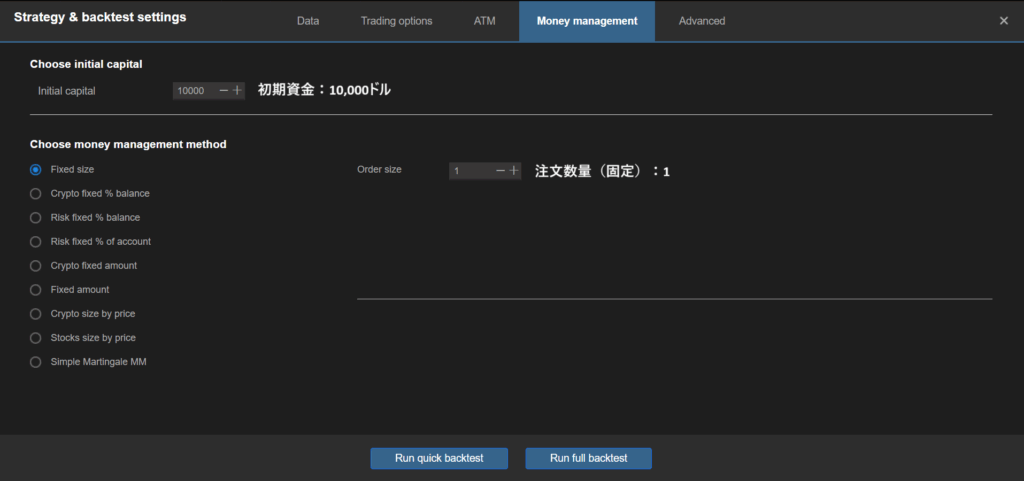

初期資金は10,000ドルに設定、注文サイズは「1」の固定とします。

【シミュレーション設定】

- 初期資金:10,000ドル

- 注文数量(固定):1

検証結果:逆張りと順張りの比較

まずは、先ほど作成した「逆張りロジック」の結果から確認していきましょう。

※音はありません。

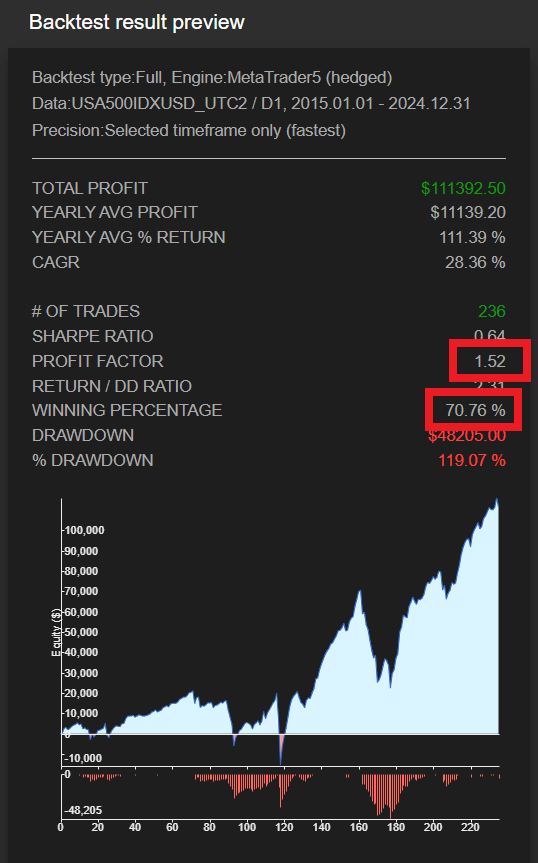

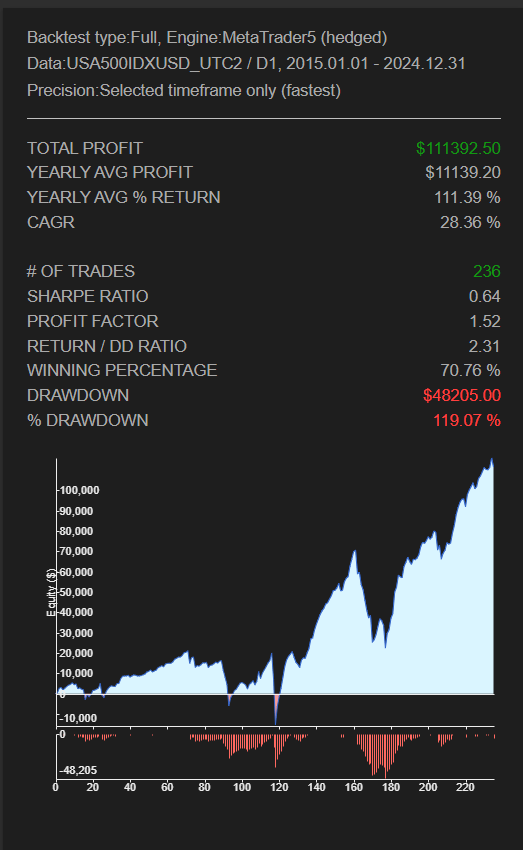

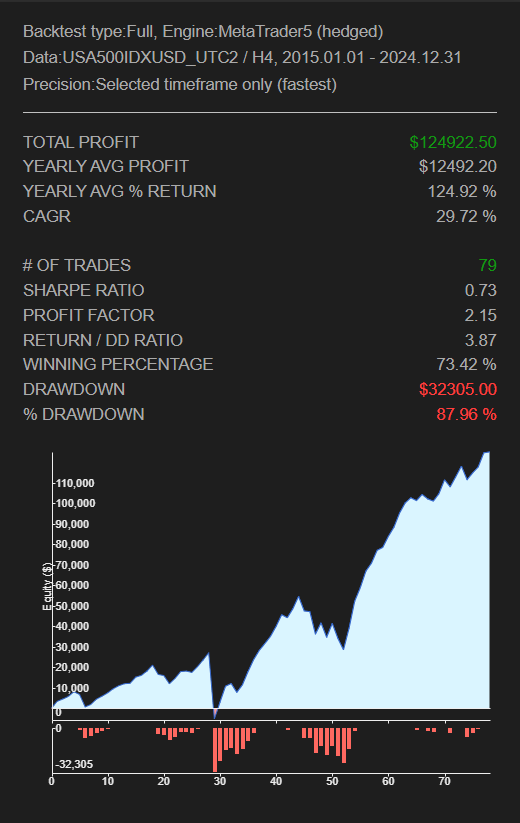

RSI逆張り戦略の結果

RSIだけを使い、ほとんどパラメーターを変更していないシンプルな戦略ですが、資産曲線は綺麗な右肩上がりを描きました。

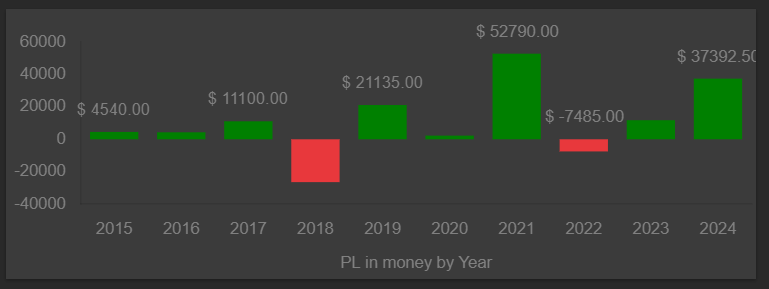

プロフィットファクター(プロフィットファクター(PF)は「利益 ÷ 損失」で計算され、1以上ならプラス収支。高いほど優秀な戦略です。)は1.52と高く、勝率は70%を超えています。年別の結果を見ても、2018年と2022年こそマイナスでしたが、それ以外の年はすべてプラス収支で終えています。

この結果は、「複雑なロジック=優秀な戦略」という思い込みを覆すものです。

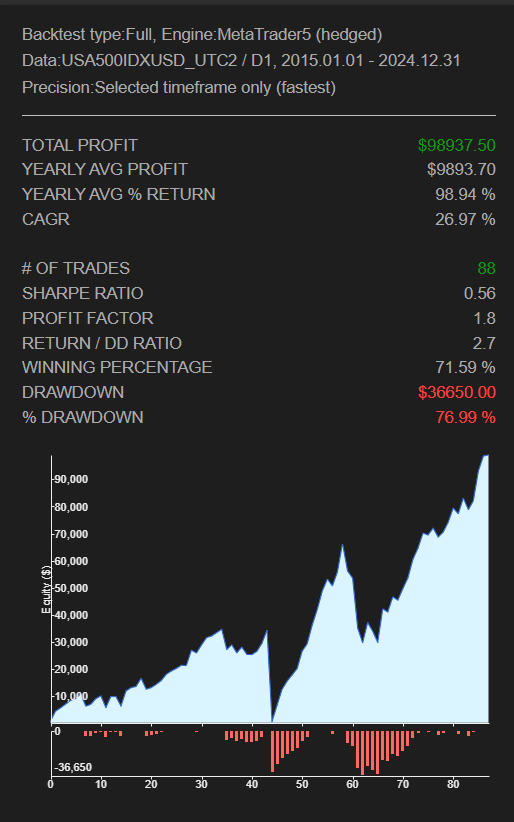

順張りロジックとの比較

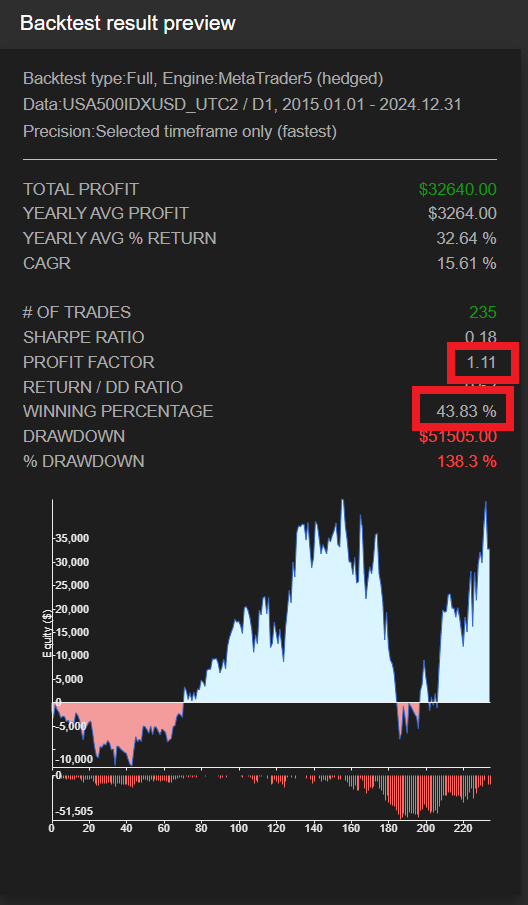

次に、同じ設定のままエントリーと決済の条件を逆転させ、価格上昇時に買う「順張り戦略」として検証してみました。

【逆張りロジック概要】

- 買いエントリー:RSI70以上

- 売り決済:RSI30以下

- RSI期間:(2)

- シフト:[1]

- シフトは、何本前のローソク足の値を使うかを指定するパラメータです。今回は1本前の足のRSI値を使うため、シフトは1に設定します。

結果はプラスではあるものの、資産曲線の安定性は逆張りに比べて明らかに劣っていることが分かります。

このことからも、単なるマーケットの方向性だけでなく、「順張り・逆張りのどちらに優位性があるか」という戦略的エッジの理解が極めて重要であることを再確認できます。

なぜ「日足」でのトレードを推奨するのか

今回の検証は日足ベースで行いましたが、取引回数が少ないことがデメリットに感じられるかもしれません。今回設計したロジックでは10年間で236回の取引(月平均2回程度)の取引数です。

しかし、そこには時間軸による「トレードオフ」の関係があります。

| 項目 | ←短期足になるほど | 長期足になるほど→ |

|---|---|---|

| トレード回数 | 多い(頻繁にシグナルが出る) | 少ない(月数回程度) |

| 勝率傾向 | 手法次第(エッジの影響が小さい) | 手法次第(エッジの影響が大きい) |

| 平均利益(値幅) | 小さい(細かい値幅を狙う) | 大きい(まとまった値幅を狙える) |

| ノイズの多さ | 多い(ダマシが多く判断が難しい) | 少ない(明確な動きが多い) |

| 市場滞在時間 | 少ない(数分〜数時間) | 長い(数日〜1週間程度) |

| 手数料、スリッページの影響 | 大きい(回数が多く積み重なる) | 小さい(回数が少なく抑えられる) |

| 再現性・安定性 | 低め(裁量や瞬発力が必要) | 高め(ルール化しやすく検証しやすい) |

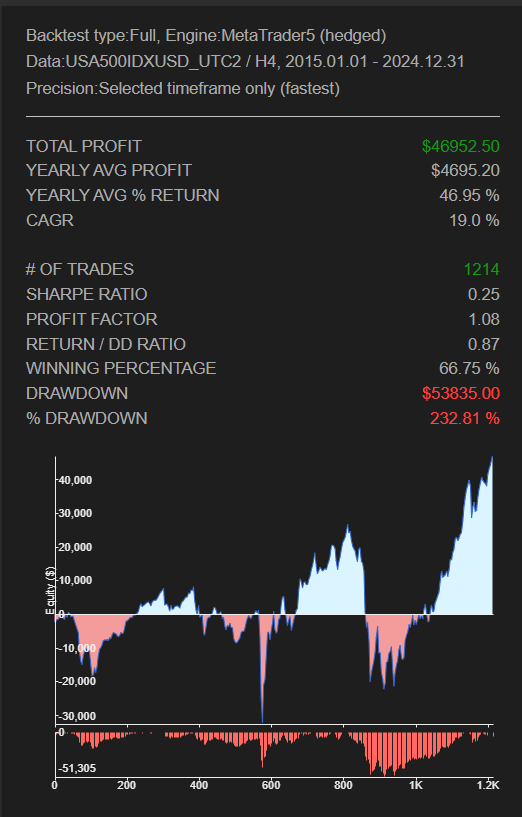

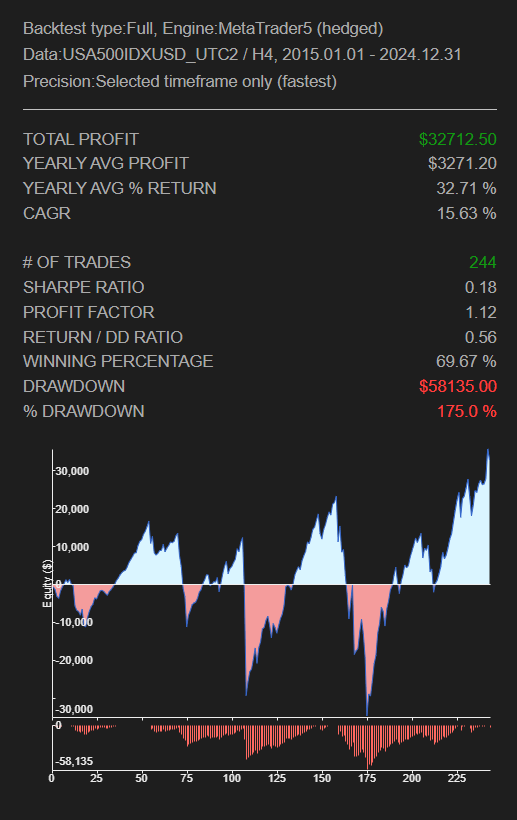

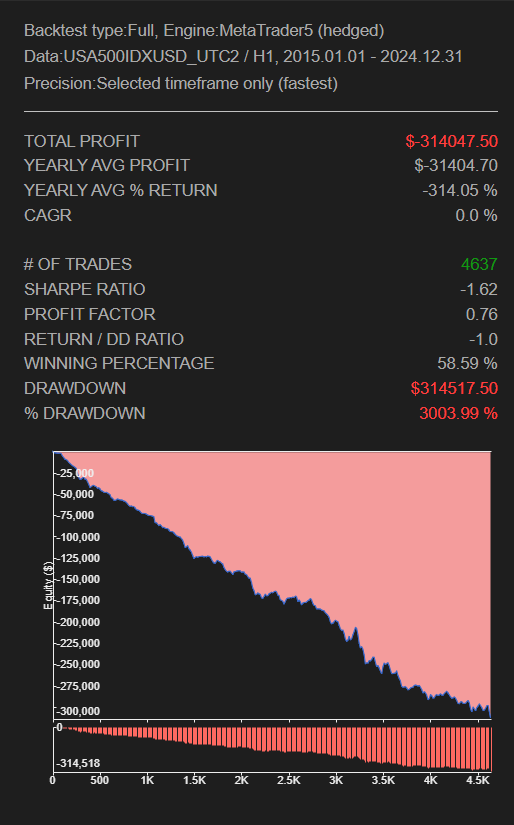

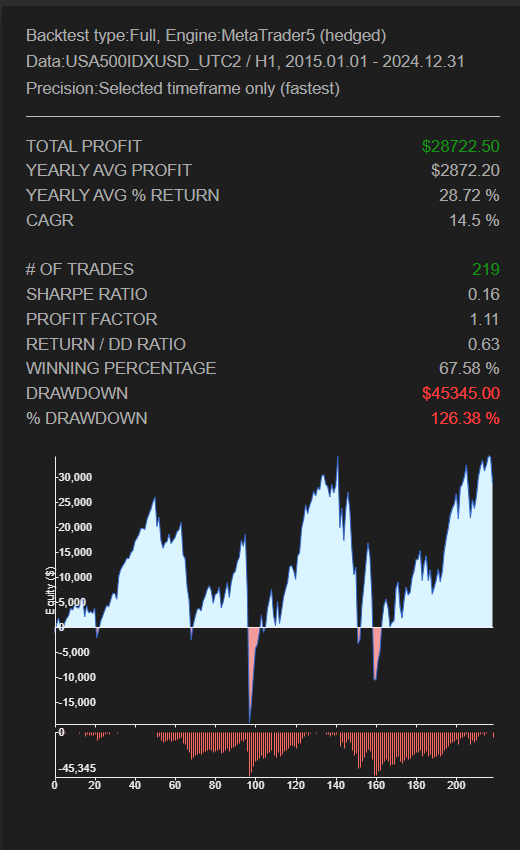

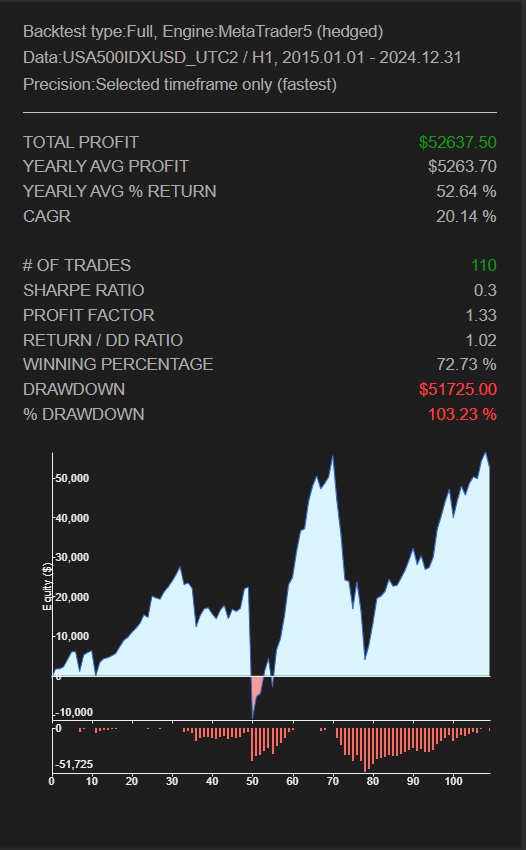

異なる時間足で検証

「ローソク足の期間によって、同じ戦略でもパフォーマンスがどう変わるのか」この疑問に答えるため、今回はRSIを使った逆張り戦略を「日足」「4時間足」「1時間足」でバックテストを行いました。

ただし、RSIの期間「2」は短期足ではシグナルが多すぎて機能しづらいため、時間足に応じてRSI期間のみ調整しています。

エントリー条件(30以下)と決済条件(70以上)はすべて共通です。

【実施したテスト内容】

- 日足:期間 2, 3, 4

- 4時間足:期間 2, 6, 12

- 1時間足:期間 2, 14, 20

この検証から、いくつかの重要な傾向が明らかになりました。

- 日足はパラメーターを多少変更しても、安定して良好な結果が出る。

- 短期足で良い結果を出そうとすると、RSIの期間を伸ばさざるを得なくなり、結局は「長期足のような動き」を狙う設定に近づいていく。

- 同じ取引回数で比較しても、日足の方が圧倒的に収益性が高い。

つまり、短期足で勝とうと試行錯誤するほど、結局は「長期足のような設定」に近づけるしかないということです。これは、先ほどの比較表で示した「長期足の方が構造的に有利である」という事実を、実際のデータが裏付けた結果と言えます。

もちろん、市場滞在時間が長くなる日足運用には、突発的な変動によるポジションリスクや、取引頻度の少なさゆえに結果が一時的に偏るといった注意点も存在します。

しかし、それらのデメリットを考慮しても、長期足が生み出す「構造的なリスクの減少」と「再現性の高さ」は、それを補って余りあるメリットです。プロのトレーダーのような瞬発力に頼らず、誰もが同じように利益を積み上げられる運用を目指すなら、日足、あるいは短くとも4時間足が最も現実的で賢明な選択肢となります。

結論:構造的な戦略設計が再現性を生む

今回の検証を通して、マーケットエッジと戦略的エッジに沿って設計すれば、どれほどシンプルなロジックでも、収益性と再現性の高い戦略が構築できることが証明されました。

次回は、このシンプルな戦略をさらに洗練させるために、パラメーターを最適化する具体的な手順について解説します。「たまたま良い結果を探す」のではなく、統計的に根拠のある「安定領域」を見つけ出す方法をお届けします。