トレーディングにおいて「聖杯」を求める声は絶えません。しかし、単一のロジックで市場を制することは現実的ではありません。本当に安定した成果を生み出すのは、複数の堅牢な戦略を組み合わせ、リスクを分散しながら運用するポートフォリオという構造です。

今回は、「構造的エッジ × 再現性のある戦略」をベースに、複数アセットへの展開とポートフォリオ構築によって、どのような成果が得られるのかを検証しました。

はじめに──公平な比較のためのシミュレーション条件

今回の記事では、複数アセットに対する戦略の展開とポートフォリオ構築について検証を行います。その前提として、すべてのシミュレーションにおいて以下の条件を統一しています。

- 手数料:0.05%に固定

- スプレッド:0

- 初期資金:10,000ドル

- 取引数量:1

この条件により、戦略の構造やアセットの違いによるパフォーマンス差を純粋に比較できる環境を整えました。なお、S&P500の戦略結果は前回の記事と異なる場合がありますが、これは手数料やスプレッドの条件を統一したことによるものであり、戦略構造そのものは同一です。

構造的な戦略の再現性──異なるアセットでも通用する

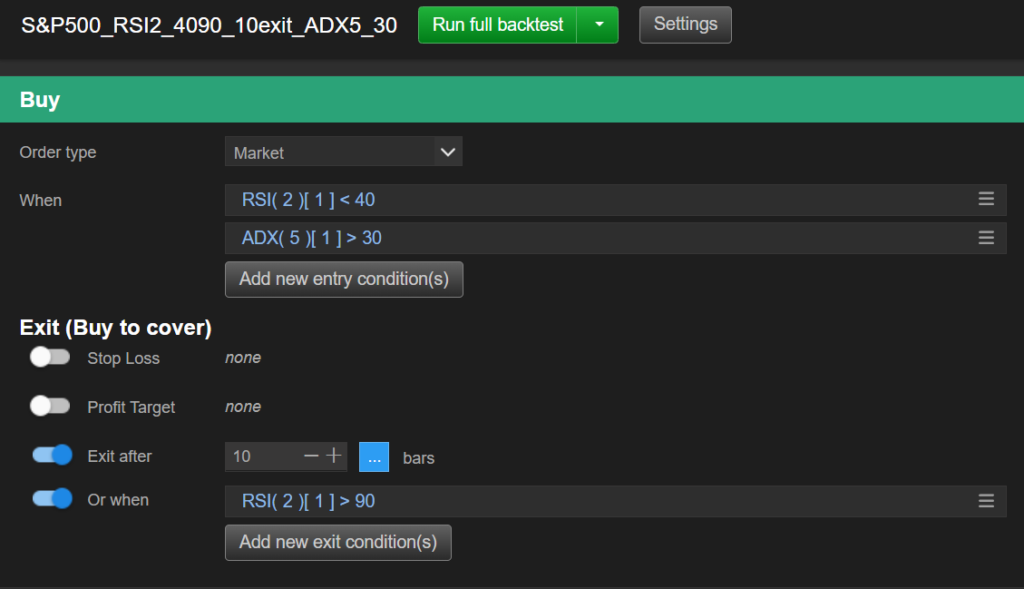

まずは、前回までの記事「【Step.5】戦略を仕上げるフィルター:ADXで「勝負所」を厳選する」で構築したS&P500向けの逆張り戦略を、“NIKKEI225″、”DAX30″、”GOLD”にそのまま適用してみました。まずはS&P500の戦略をおさらいします。

【戦略の確認】

- 対象銘柄:S&P500

- パラメータ:RSI(2)買いレベル40、売りレベル90

- 決済条件:ローソク足10本経過で強制決済

- フィルター:ADX(5)、レベル30以上

パラメータは変更せず、ロジックもフィルターも完全に同一のまま、3銘柄でシミュレーションを行いました。

結果は驚くほど一貫しており、どのアセットでも右肩上がりの資産曲線が確認できました。これは、これらのアセットがいずれも「買い方向にマーケットエッジがある」こと、そして「逆張りのエッジが機能する市場構造を持っている」ことを示しています。

つまり、構造的に優れた戦略は、アセットを問わず再現性を持って機能するということが証明できたと思います。

各アセットに最適化した戦略──同じ構築手法で異なる資産曲線

次に、S&P500で採用した戦略構築手順をそのまま使い、NIKKEI225、DAX30、GOLDそれぞれに最適化し、安定領域のパラメータを適用した戦略を構築しました。使用したデータはすべて2015年〜2023年の期間で、2024年以降の価格は一切含めていません。つまり、未来の価格に対しても堅牢性を検証できる構造です。

以下が各アセットにおける戦略の構成です。

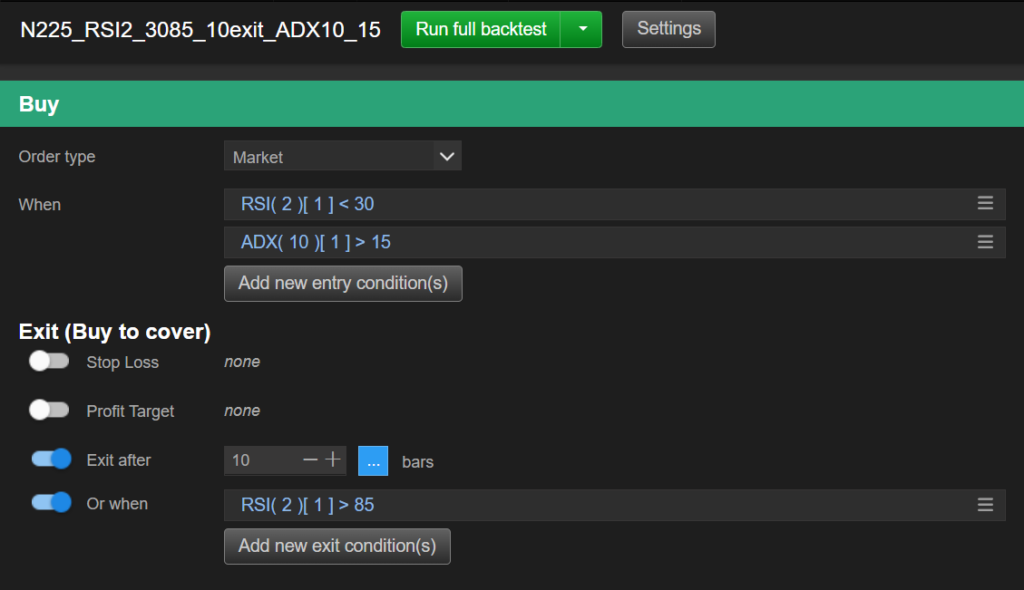

🇯🇵 NIKKEI225

戦略パラメータを確認します。

【N225_戦略パラメータ詳細】

- ロジック:逆張り買い戦略

- パラメータ:RSI(2)買いレベル30、売りレベル85

- 決済条件:ローソク足10本経過で強制決済

- フィルター:ADX(10)、レベル15以上

上記のパラメータにおけるシミュレーション結果です。

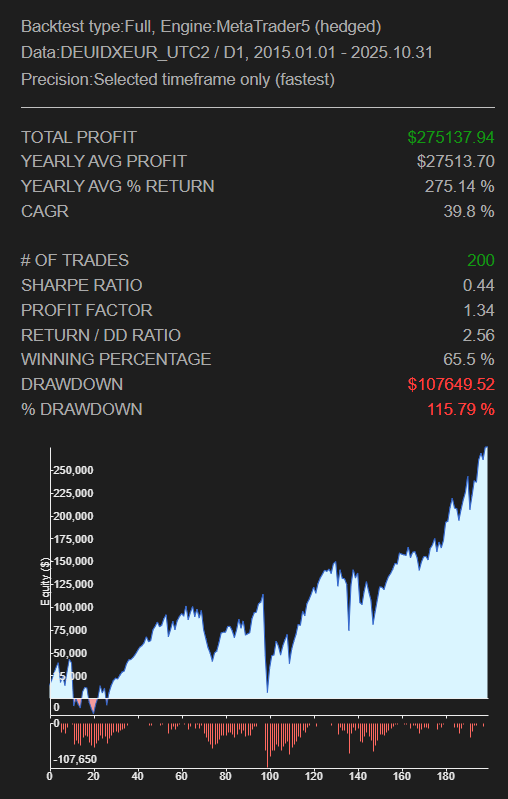

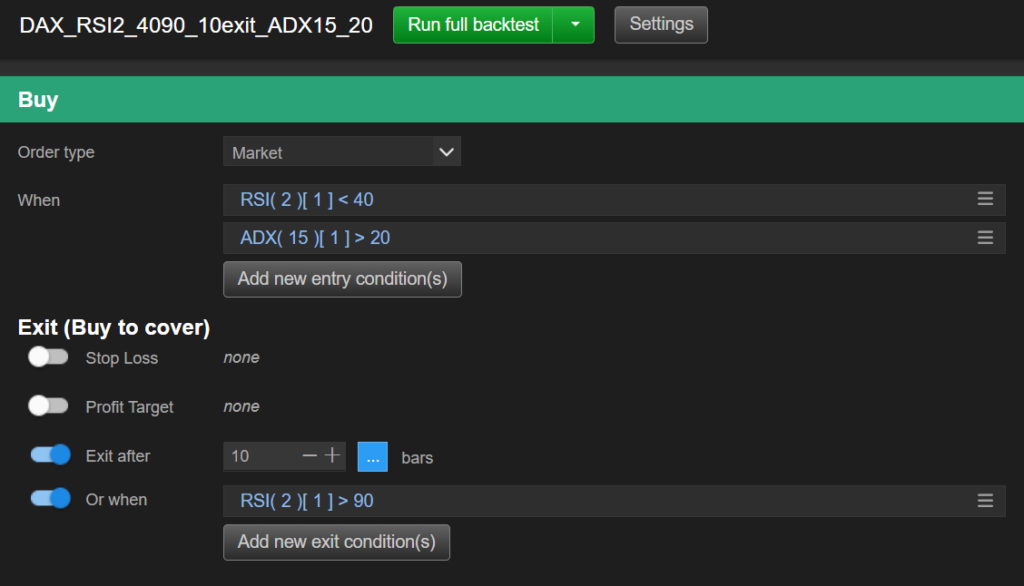

🇩🇪 DAX30

戦略パラメータを確認します。

【DAX30_戦略パラメータ詳細】

- ロジック:逆張り買い戦略

- パラメータ:RSI(2)買いレベル40、売りレベル90

- 決済条件:ローソク足10本経過で強制決済

- フィルター:ADX(15)、レベル20以上

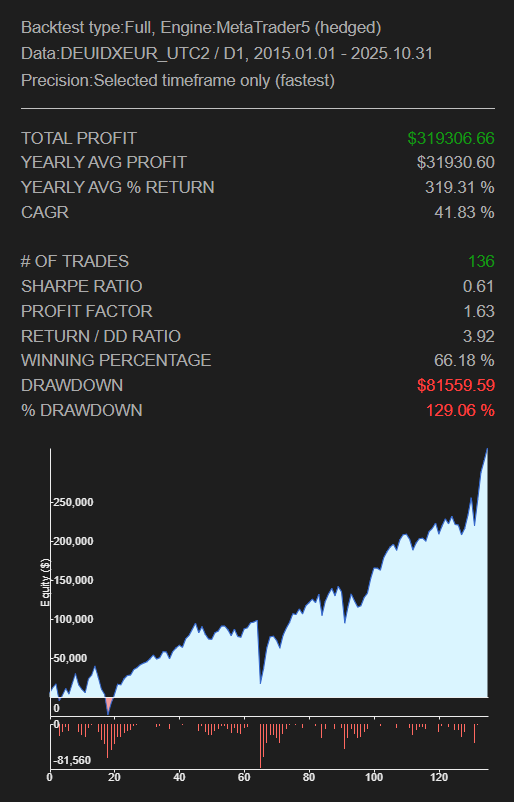

上記のパラメータにおけるシミュレーション結果です。

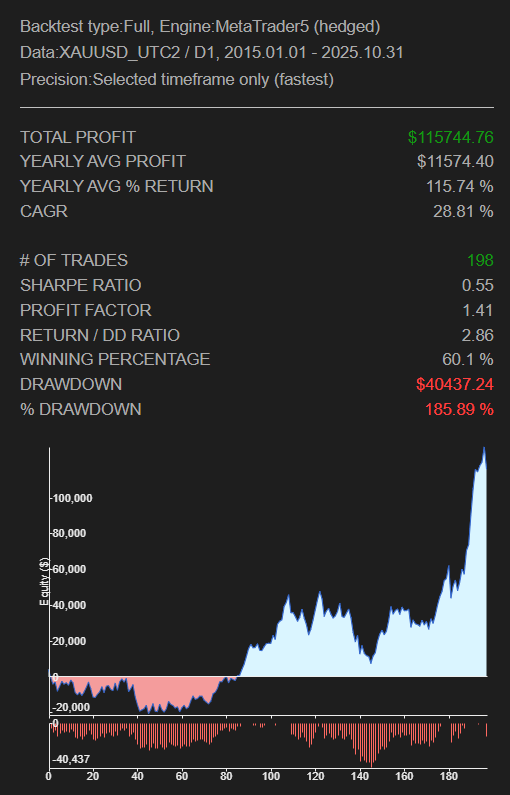

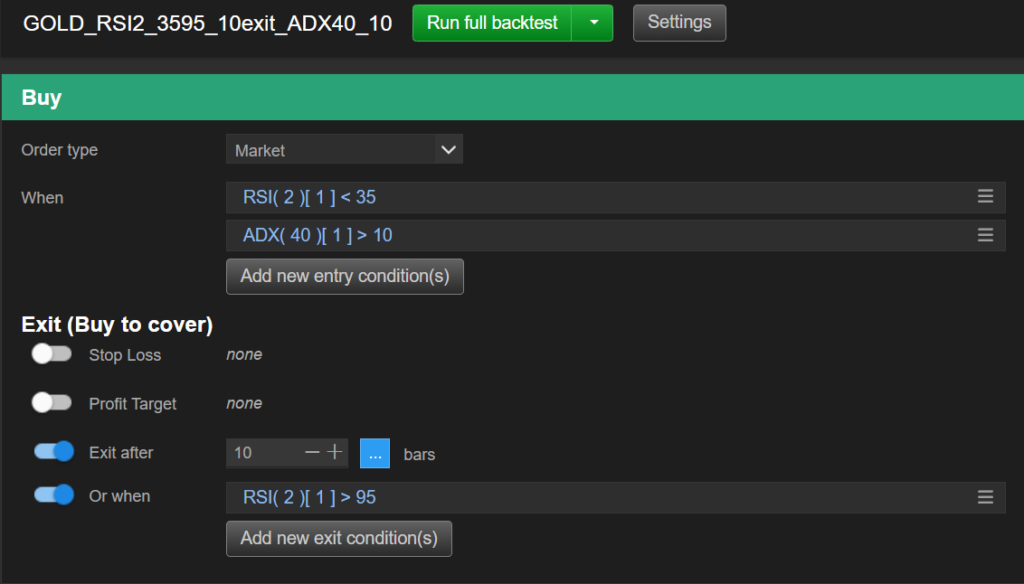

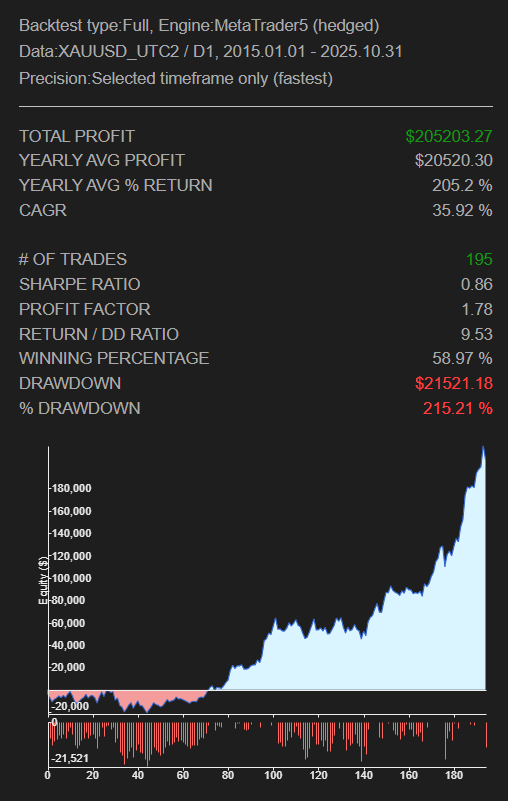

🟡 GOLD

戦略パラメータを確認します。

【GOLD_戦略パラメータ詳細】

- ロジック:逆張り買い戦略

- パラメータ:RSI(2)買いレベル35、売りレベル95

- 決済条件:ローソク足10本経過で強制決済

- フィルター:ADX(40)、レベル10以上

上記のパラメータにおけるシミュレーション結果です。

いずれも、戦略の根幹は完全に同一でありながら、アセットごとの特性に応じてパラメータを調整することで、

それぞれが独立した資産曲線を描く戦略に仕上がっています。

ポートフォリオの力──分散による堅牢性の向上

元々のS&P500の戦略にこの3つの戦略を組み合わせてポートフォリオを構築すると、運用結果にどのような変化が現れるのか確認します。

プロフィットファクター(利益率)はどちらも1.62と全く同じ数値を示しているにも関わらず、リスクを考慮した数値であるシャープレシオとリターン/ドローダウンレシオの両方が向上していることが分かります。

シャープレシオは、利益を損益のブレ幅(標準偏差)で割ったものです。この数値が高いということは、損益の変動が小さいにもかかわらず、しっかりと利益が出ていることを意味します。

リターン/ドローダウンレシオは、最終的なリターンを最大ドローダウンで割ったものです。この数値が高いほど、損失に対して得られたリターンが大きい=効率的な運用ができていることを示します。

どちらも、単なる利益額ではなくリスクを考慮した“効率性”を測る指標であり、ポートフォリオの質を評価するうえで非常に重要です。今回のように、プロフィットファクターが同じでも、これらの指標が向上しているということは、より安定した運用ができていることを意味します。

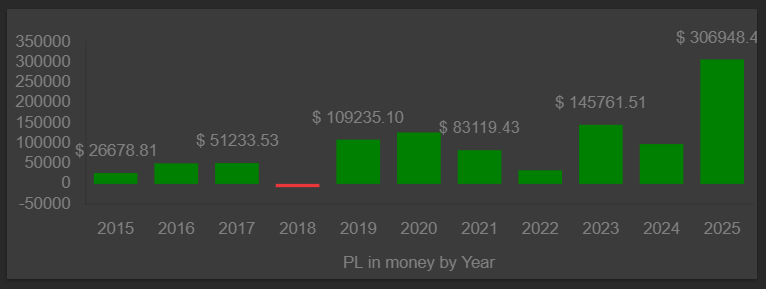

年ごとの損益状況も比較してみます。

特筆すべきは、S&P500単体の戦略ではマイナス収支だった2018年と2022年において、ポートフォリオでは損失が軽減され、2022年はプラス収支に転じたという点です。

これは、異なるアセットが異なるタイミングで利益や損失を出すことで、全体の資産曲線が滑らかになる分散効果が働いた結果です。

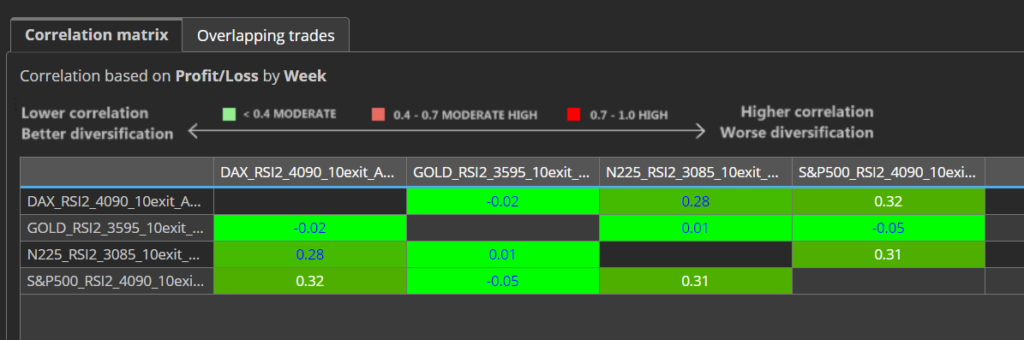

なぜ、このようなことが実現できるのか──それは、損益が低相関だからです。

相関とは──分散の本質を支える概念

相関とは、2つのデータの動きがどれだけ似ているかを示す指標です。

1に近いほど同じ動きをし、0に近いほど無関係、−1に近いほど逆の動きをします。

今回のポートフォリオにおける損益の相関係数を確認すると、最も高いものでもS&P500とDAXの0.32。N225とGOLDに至っては、0.01とほぼ無相関という結果でした。

これは、それぞれの戦略が独立した損益推移(連動していない)を持っていたことを意味します。ほとんど同じ構造の戦略を適用しているにもかかわらず、このような結果が生まれるのは、価格の動きの違いやマーケットの特性がそれぞれ異なるためです。

つまり、ポートフォリオは単純に複数の戦略を組み合わせればよいというわけではなく、低相関となる戦略を組み合わせることが不可欠なのです。

結論──ポートフォリオは構造的戦略の最終形

今回は、同じ構築手法を用いて異なるアセットに戦略を展開し、ポートフォリオとして組み上げることで、単一戦略では得られ今回の検証では、同じ構築手法を用いて異なるアセットに戦略を展開し、ポートフォリオとして組み上げることで、単一戦略では得られなかった安定性と堅牢性を実現することができました。

この考え方は、1952年にハリー・マーコウィッツが提唱し、1990年にはノーベル経済学賞を受賞した現代ポートフォリオ理論(Modern Portfolio Theory, MPT)に通じるものがあります。さらに、世界的なヘッジファンド「ブリッジウォーター・アソシエイツ」の創設者であるレイ・ダリオ氏も、ポートフォリオの分散効果と構造的優位性を重視した運用哲学を提唱しており、有名な“All Weather Portfolio”などの戦略はその代表例です。

多くのトレーダーが目指すべきは、こうした理論と実践を融合させた、誰でも再現可能なポートフォリオ運用です。

また、ほかにも様々な戦略を紹介していますので、興味のある方は以下のリンクからご覧ください。

→ 戦略一覧はこちら

最後に──

あなたも、パソコンに張り付いて一喜一憂するエキサイトなトレーディングではなく、構造的優位性に基づいた、プロとしてのポートフォリオ運用を始めてみませんか?

それは、感情ではなく構造で勝つための第一歩です。