前回の記事では、S&P500の性質(エッジ)を活かした「RSI逆張り戦略」を作り、日足のような長期足で運用するメリットをお伝えしました。

今回は、その戦略をさらに実戦で使いやすくするために、「最適化」と「リスク管理」というステップに進みます。最適化は、戦略の成績をグンと引き上げてくれる魔法のような作業ですが、実は「多くのトレーダーがハマりやすい落とし穴」も隠されています。

将来も長く使い続けられる「本物」の戦略を作るための、正しい手順を見ていきましょう。

最適化とは?最高の結果を求めてはいけない理由

最適化とは、戦略で使う数値(パラメータ)を調整して、最もパフォーマンスが良くなる組み合わせを探す作業のことです。

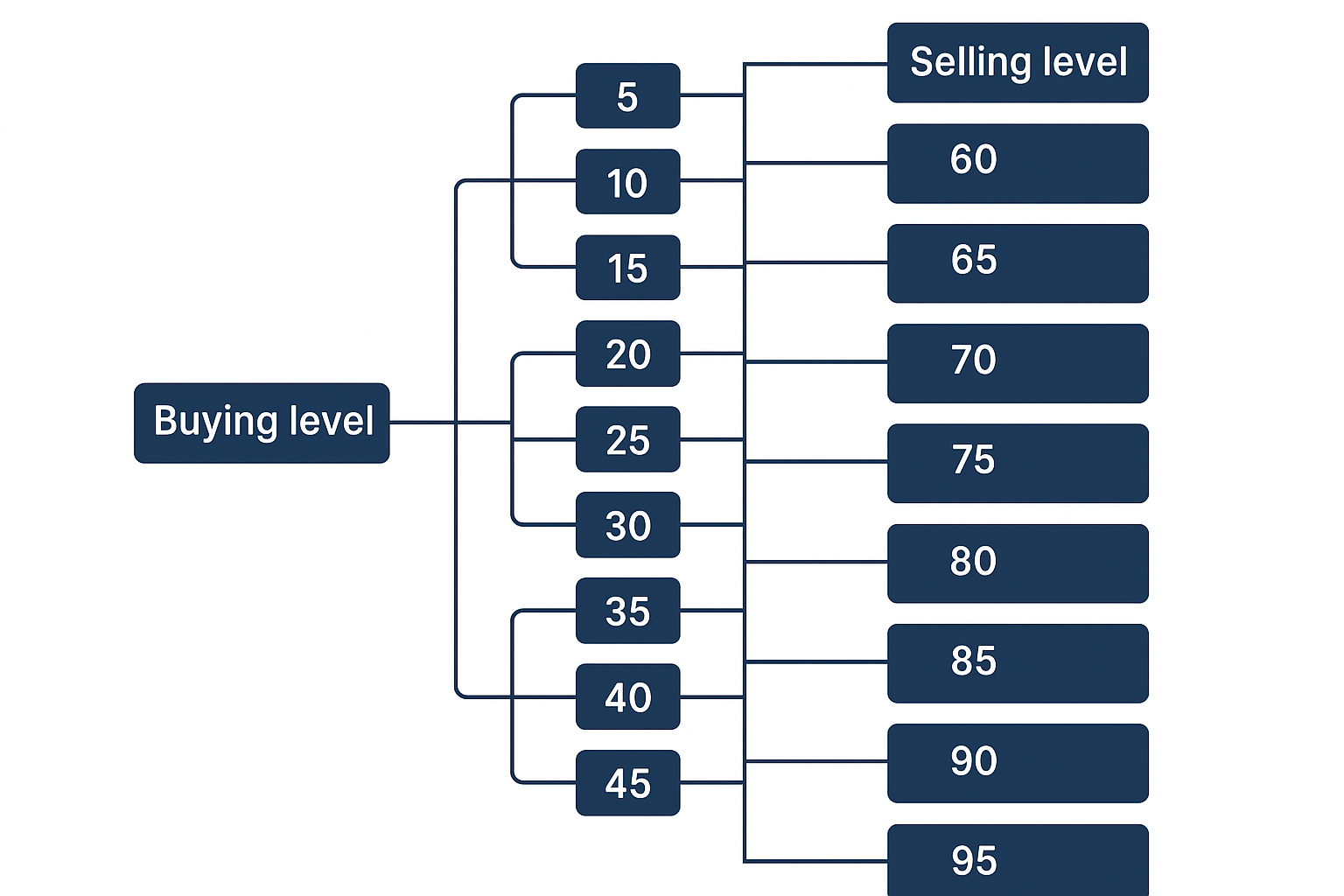

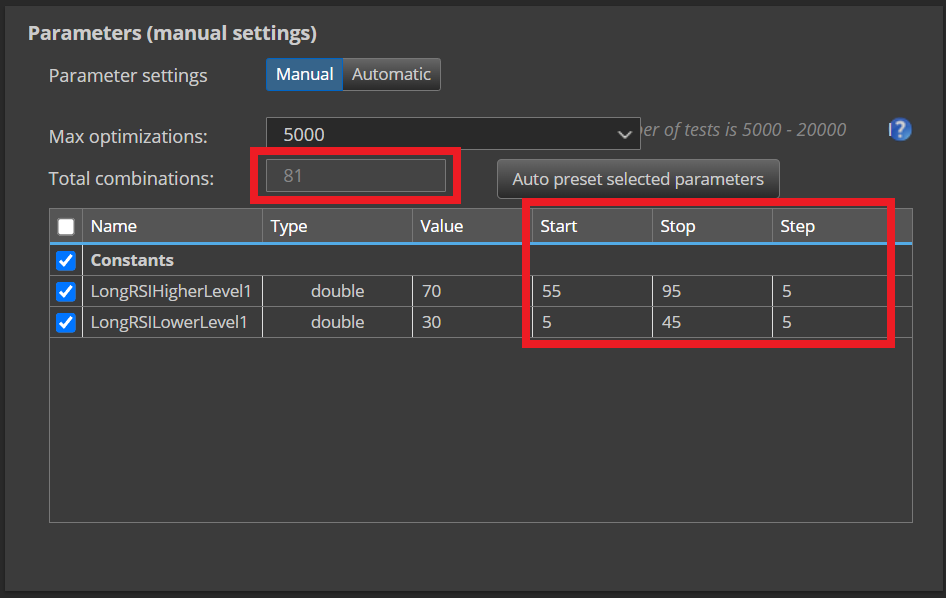

たとえば、RSIの買いレベルを「5〜45」、売りレベルを「55〜95」の間で5刻みに設定すると、全部で81通りの組み合わせが生まれます。これらをすべてバックテストして、どれが一番利益が出るかを比べるのです。

ここで絶対に注意したいのが、「カーブフィッティング(過剰最適化)」という罠です。

「過去のデータで一番利益が出た数字」をそのまま採用するのは、実はとても危険です。なぜなら、それは「たまたま過去の相場にピッタリ合っただけ」の数字である可能性が高いからです。

過去に合わせすぎてガチガチに固められた戦略は、未来の相場が少し変化しただけで、一気に勝てなくなってしまいます。

もう一つの落とし穴は、最適化するパラメータの数が多すぎることです。条件が増えるほど、過去のデータに「無理やりハメ込んだだけの好成績」が生まれやすくなり、実際の運用で期待外れの結果に終わってしまいます。

大切なのは「最高」ではなく「安定領域」を探すこと

カーブフィッティングを避けて、未来の相場でも通用する戦略を作るにはコツがあります。それは、最高の結果を出す「一点」を探すのではなく、「安定領域」を見つけ出すことです。

最適化の本当の目的は、ピンポイントで一番いい数字を当てることではありません。「多少相場の動きが変わっても、大崩れせずに利益を出し続けられる厚みのある場所」を特定することが重要です。このように「安定したエリア」の中心に近い数値を選ぶようにすれば、戦略の寿命を飛躍的に伸ばすことができます。

実例:S&P500のRSI逆張り戦略

では、前回の基本戦略(RSI期間2、シフト1)を、検証ツールを使って実際に最適化してみましょう。

前回の記事で構築した基本戦略は、以下の通りです。

- 売買方向:買いのみ

- RSI買いレベル:30以下

- RSI売りレベル:70以上

- RSI期間:2

- シフト:1

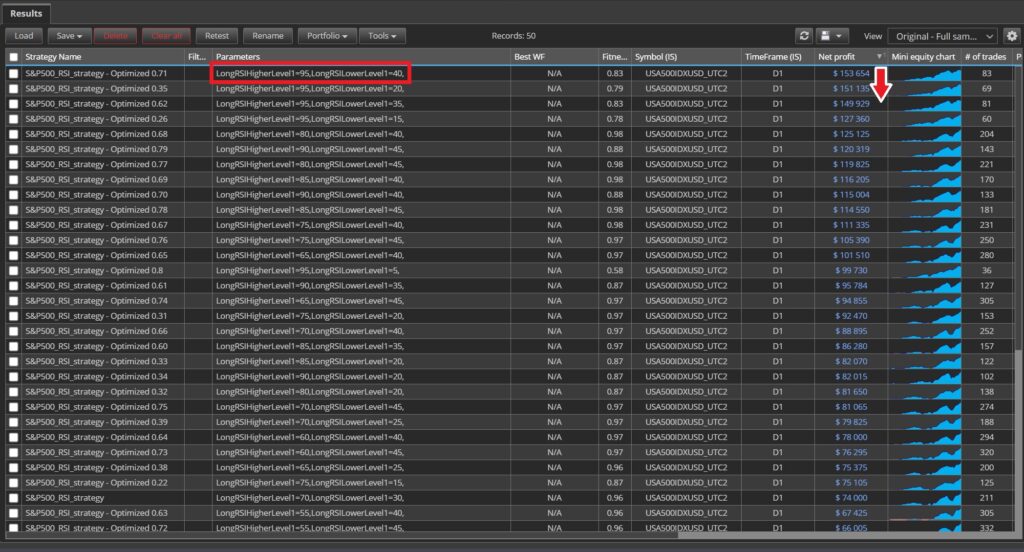

今回もシミュレーションには「StrategyQuantX」というツールを使用していきます。買いレベルを「5〜45」、売りレベルを「55〜95」でステップ5ずつ動かし、合計81通りの組み合わせを検証しました。

81パターンのテスト結果

買いレベルを5〜45、売りレベルを55〜95まで動かした結果、利益順のランキングでは「買い40/売り95」がトップになりました。

普通ならこの数字を使いたくなりますが、ここでさらなる調査を実施します。次に、この数字の「周り」も同じように勝てているかを確認します。

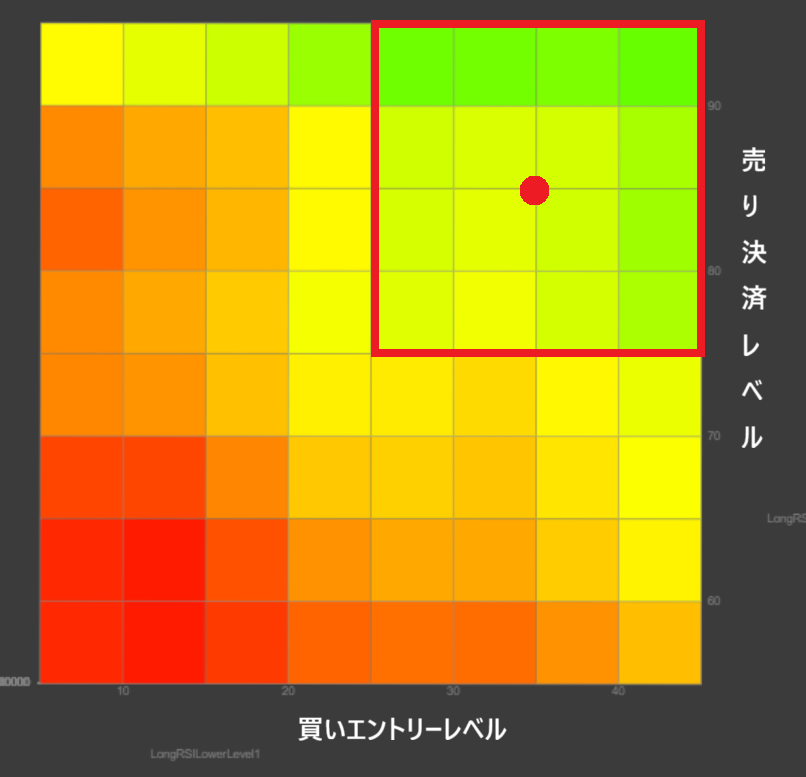

結果を色付けした図(ヒートマップ)にしてみると、利益が安定しているゾーンが見えてきます。

図を見ると、買い25~45、売り75~95の広い範囲が「緑色(利益が出ているエリア)」になっていますね。これが私たちの探していた「安定領域」です。

ここで私が採用するのは、最高利益を出した点ではなく、エリアのど真ん中にある「買い35/売り85」のような数値です。中心を選んでおけば、将来の相場が少しズレて数値が左右にブレたとしても、まだ「利益が出る緑色の範囲」に踏みとどまれるからです。

リスク管理:保有期間を制限して「守り」を固める

戦略が形になってきたら、次に考えるのは「リスク」です。データを詳しく見ると、1ヶ月以上、長いときは100日以上もポジションを持ち続けているケースがありました。

ポジションを長く持ちすぎると、その分、急なニュースなどの悪影響を受けるリスクが高まり、成績が不安定になってしまいます。そこで、非常にシンプルなルールを追加します。

【追加ルール】

エントリーしてから10日間(ローソク足10本分)が過ぎたら、どんな状態でも一度決済する。

決済ロジック追加後の最適化

この新しいルールを加えた上で、もともと安定領域だった「買いレベル25〜45」「売りレベル75〜95」を再度検証しました。

この最適化による安定領域を確認します。

良好なパフォーマンス、および安定領域を示したのは以下の条件です。

- 買いレベル:40または45

- 売りレベル:90または95

変更前後の結果を比較する

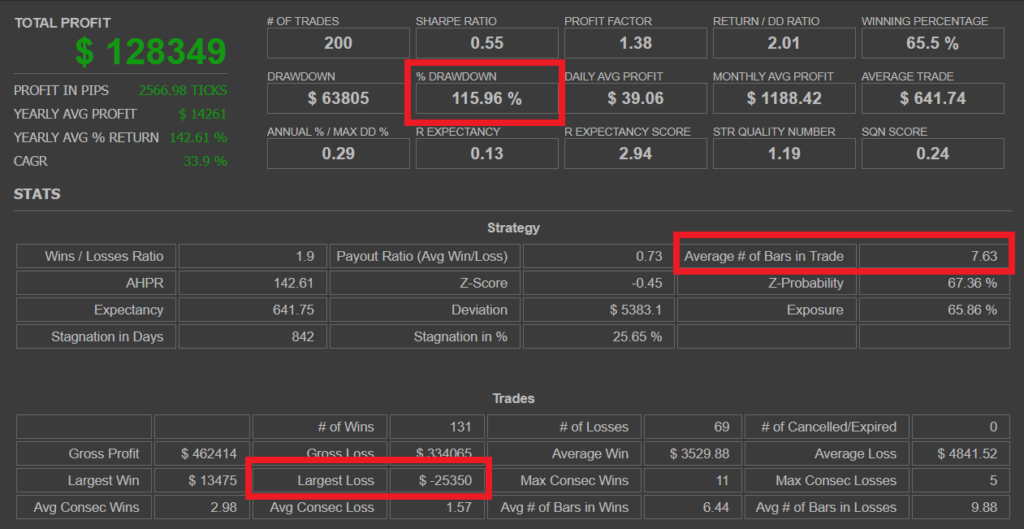

リスクに焦点を当てて、変更前後の結果(買い40、売り90のパラメータ)を比較してみます。

- ドローダウン:約155%から約115%に縮小

- (※ドローダウンとは、資産曲線がピークからどれだけ下落したかを示す指標で、リスク管理の重要な目安)

- 最大損失:▲36,995ドルから▲25,350ドルに減少

- 平均保有期間:8.38日から7.63日へと短縮

このように、保有期間に上限を設けるという「守り」のルールを加えるだけで、戦略のリスクプロファイルは大きく改善されました。結果としてトータルの利益も大きく上回っています。

パラメータが多いと安定領域は見えなくなる

今回の検証で最適化したのは、「買いレベル」と「売りレベル」のわずか2項目だけでした。あえて項目を絞り込んだからこそ、どこで利益が安定しているのかを視覚的にはっきりと確認することができました。

もしこれが、4項目、5項目と設定を増やしてしまったらどうなるでしょうか。組み合わせの数は指数関数的に膨れ上がり、どこが「たまたま勝てただけの数字」で、どこが「本当に安定している領域」なのかを見つけることはほぼ不可能になります。

戦略を複雑にすればするほど、過去の特定の動きにだけ合わせすぎる「カーブフィッティング」の罠に陥りやすくなります。そうなると、マーケットが過去とは少し違う動きを見せただけで、戦略はたちまち対応できなくなってしまいます。

だからこそ、「シンプルな戦略 × 安定領域の中心パラメータ × シンプルなリスク管理」という3つの要素を組み合わせることこそが、長期にわたって利益を出し続ける「堅牢な戦略」を構築するための唯一の鍵となります。

結論:安定領域をベースに堅牢な戦略を構築する

最適化という作業の本質は、過去のマーケットで最も利益が出た「一点」の数字を探すことではありません。将来のマーケットが多少変化しても、安定して機能し続ける「領域」を見つけ出すことこそが真の目的です。

さらに、そこにリスク管理の視点を加えることで、戦略の信頼性と運用時の安全性を大きく向上させることができます。今回の検証でも、保有期間に制限を加えるだけで、最大損失やドローダウンが劇的に改善されることが証明されました。

「過去に合わせすぎない」という勇気を持つことが、長期的に勝ち続けるための第一歩となります。

次回は、この戦略にフィルターを追加して、さらなる精度の向上を目指す「最終調整」を行います。そしてシリーズ最後の記事では、今回構築した戦略を2024年〜2025年の最新データでテストし、本当に機能するのかを皆さんの目で直接確認していただきます。

本物の戦略が完成する瞬間まで、ぜひ最後までお付き合いください。

→ 次の記事を読む:【Step.5】戦略を仕上げるフィルター:ADXで「勝負どころ」を厳選する