投資戦略を検証する際に重要なのは、感覚的なチャート分析ではなく、統計的なデータの裏付けと確認です。今回紹介するのは、S&P500を対象としたボリンジャーバンドを使ったMeanreversion(平均回帰)戦略です。長期的に上昇傾向を持つS&P500において、過去のデータから「一時的な下落から平均へ戻る動き」を捉えることは有効なアプローチとなります。

本記事では、戦略の定義からシミュレーション、最適化、さらにフィルター追加による改善までを順を追って解説し、戦略を検証していきます。

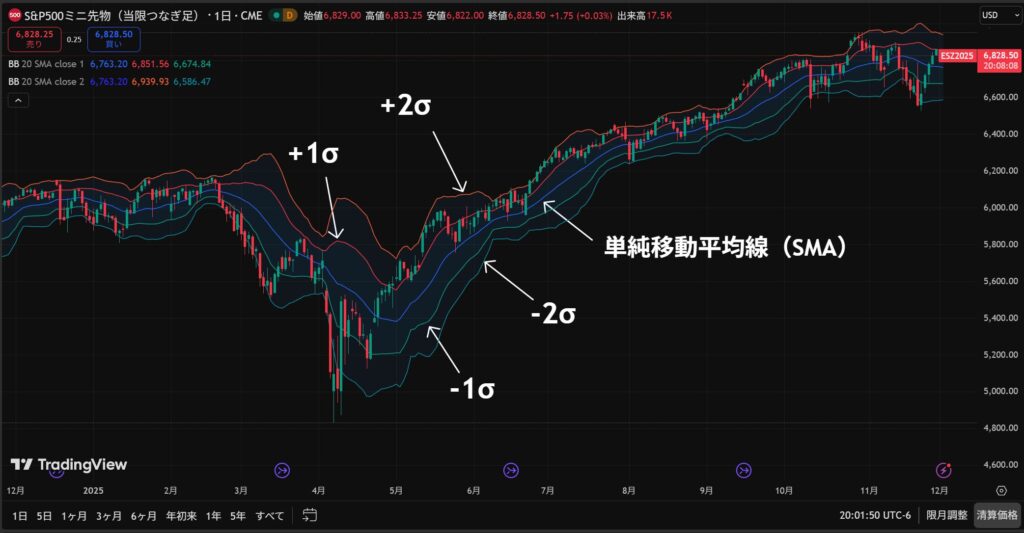

ボリンジャーバンドとは

ボリンジャーバンドは、1980年代にアメリカ合衆国で投資マネジメント会社を経営していたジョン・ボリンジャー氏によって開発されたテクニカル指標です。この指標は、チャートの中心に引かれた移動平均線を軸として、その上下に統計学的な標準偏差(σ:シグマ)に基づいて算出された複数のライン(バンド)を表示します。

標準偏差(σ)の概念

バンドの基礎となっているのは、標準偏差です。標準偏差は、データ(価格)が平均値(移動平均線)からどれくらい散らばっているかを示す指標です。ボリンジャーバンドにおいて、この標準偏差は「直近n期間の終値が、n期間の単純移動平均(SMA)からどの程度ばらついているか」を表しています。

ボリンジャーバンドのラインは、中心線である移動平均線(主に単純移動平均)に対して、標準偏差(σ)を特定の倍数(1倍、2倍、3倍など)で加減して求められます。

計算式=x期間の移動平均±x期間の標準偏差×y(yは偏差の倍数)

この計算式だけを見ると少し複雑に感じるかもしれませんが、要するに「指定した期間の終値が、どの程度ばらついているか」を統計的に整理し、そのばらつきの範囲に価格が収まる確率を分布として可視化しているだけです。中心となる移動平均線を基準に、±1σ、±2σ、±3σといったバンドを描くことで、「この範囲に価格が収まる可能性はどれくらいか?」を視覚的に判断できるようになります。

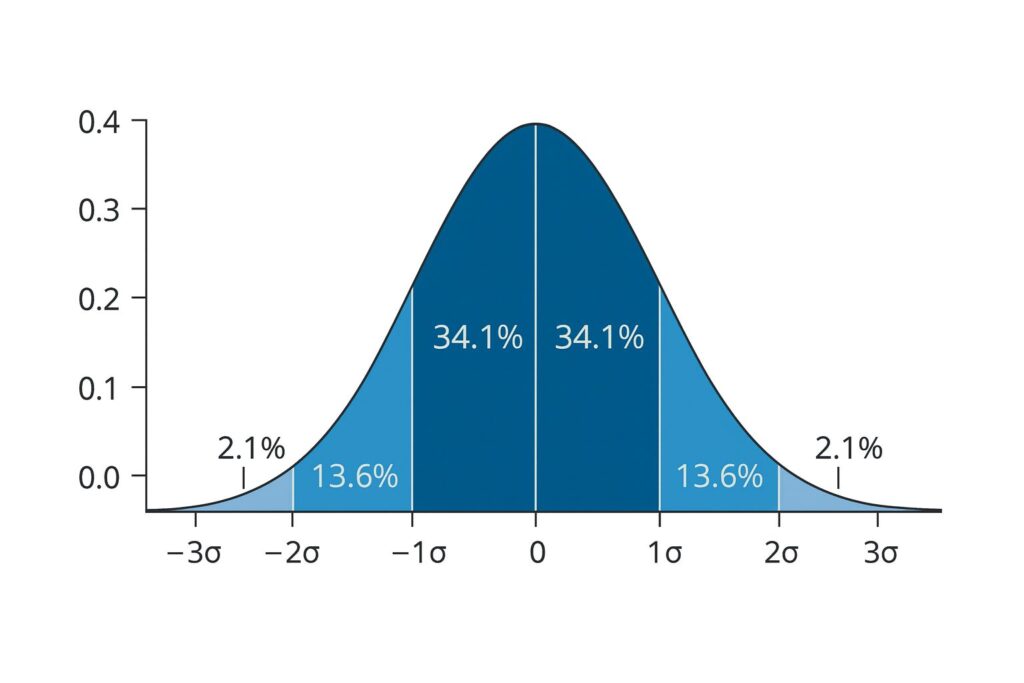

この考え方は、統計学でよく使われる正規分布のイメージに非常に近く、次の図のように、価格がどのバンド内に収まるかの確率を直感的に理解することができます。

正規分布に基づく収束確率

| バンド範囲 | 収束確立 |

|---|---|

| ±1σ | 約68.2% |

| ±2σ | 約95.4% |

| ±3σ | 約99% |

中心の値「0」が移動平均線に相当し、±1σの範囲には過去の価格のおよそ68.2%が、±2σの範囲には約95.4%が収まると考えられます。

ここで重要なのは、これらの確率は設定した期間における過去の価格データから算出されたものであり、将来の値動きを保証するものではないという点です。期間を長く設定すれば、過去データに基づく統計的な信頼度は高まりますが、それでも「未来も同じように収まる」とは限りません。

ボリンジャーバンドを使った基礎戦略の定義

ここからは、ボリンジャーバンドを活用した具体的な戦略を定義していきます。今回紹介するのは、Meanreversion(平均回帰)戦略で、対象銘柄はS&P500です。

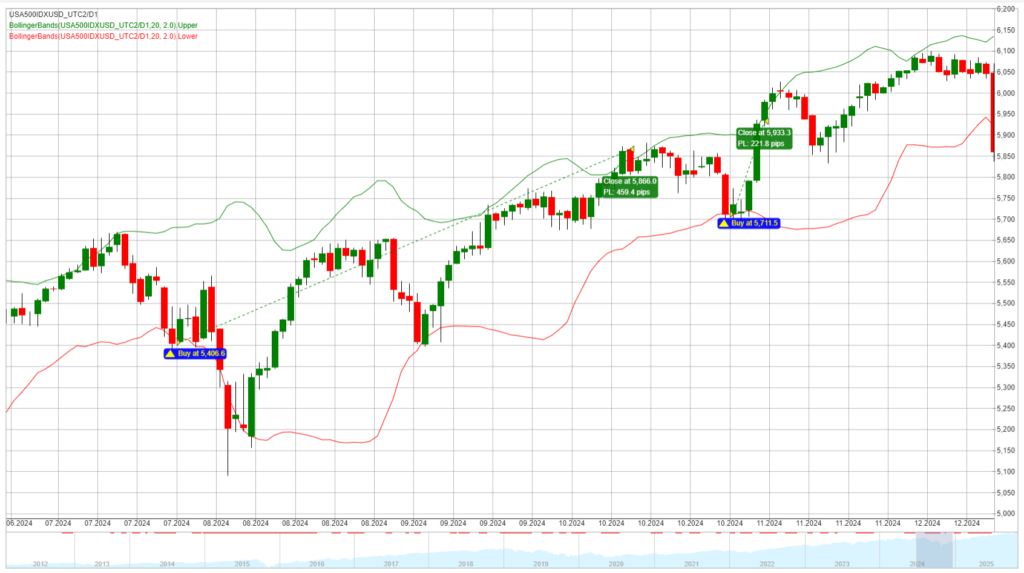

この戦略は、価格が統計的に異常な水準まで下落したときに買い、平均に戻る動きを狙って利益を得るという考え方に基づいています。ボリンジャーバンドの±2σは、価格がその範囲内に収まる確率が約95.4%とされており、一時的な行き過ぎに対して逆張りを仕掛けるのに適した水準です。

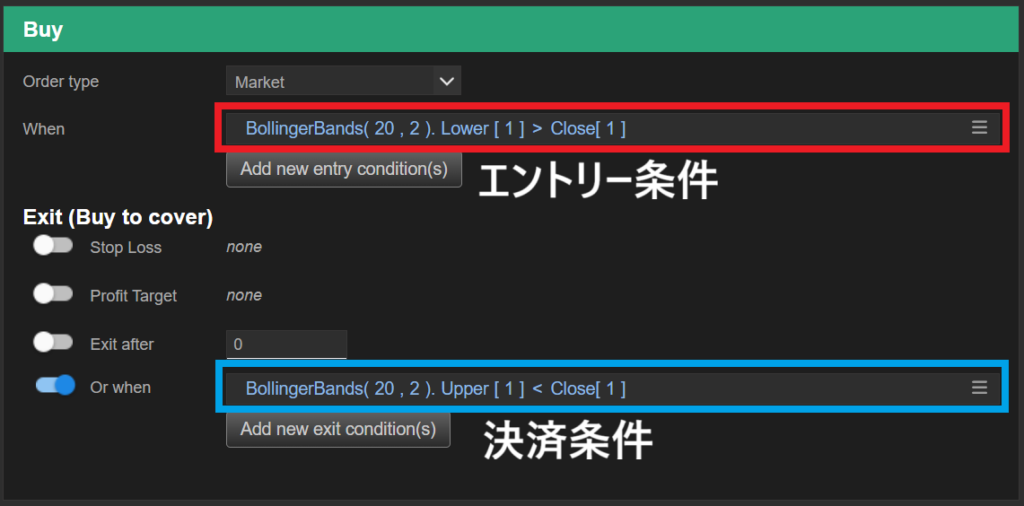

■エントリーとエグジットの条件

買いエントリー:終値がボリンジャーバンドの−2σラインを下回った場合

決済(エグジット):終値が+2σラインを上回った場合

このようなシンプルなルールに基づいて、チャート上でエントリーとエグジットのタイミングを視覚的に確認することができます。

今回の戦略例では、S&P500を対象銘柄として採用しています。これは、過去の記事でも検証した通り、S&P500には以下のような構造的な特徴があるためです:

- マーケットエッジ:長期的に上昇傾向があり、買い方向に優位性がある

- 戦略エッジ:平均回帰型のロジックが有効に機能しやすい

このように、S&P500は「一時的な下落からの回復」を狙う戦略と非常に相性が良く、ボリンジャーバンドの−2σを下回った局面では、統計的な反発期待とマーケット構造の両方が戦略を後押しする形になります。

今回の基礎戦略は、こうした背景を踏まえた上で設計されており、今後の最適化やフィルター追加によってさらに堅牢性を高めていくことが可能です。

シミュレーションと結果

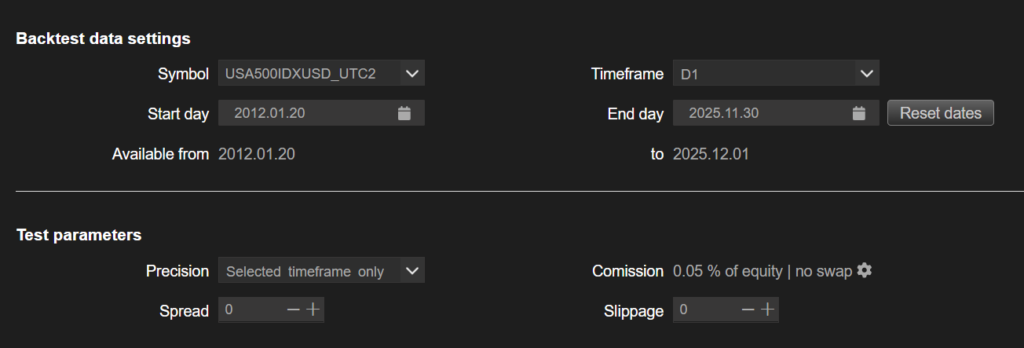

以下の設定でボリンジャーバンド戦略のシミュレーションを実施しています。

- 検証期間:2012年1月20日~2025年11月30日

- タイムフレーム:日足

- スプレッド:0

- 取引手数料:1取引あたり0.05%

- スリッページ:なし

- 初期資金:10,000ドル

- 取引サイズ:1(固定ロット)

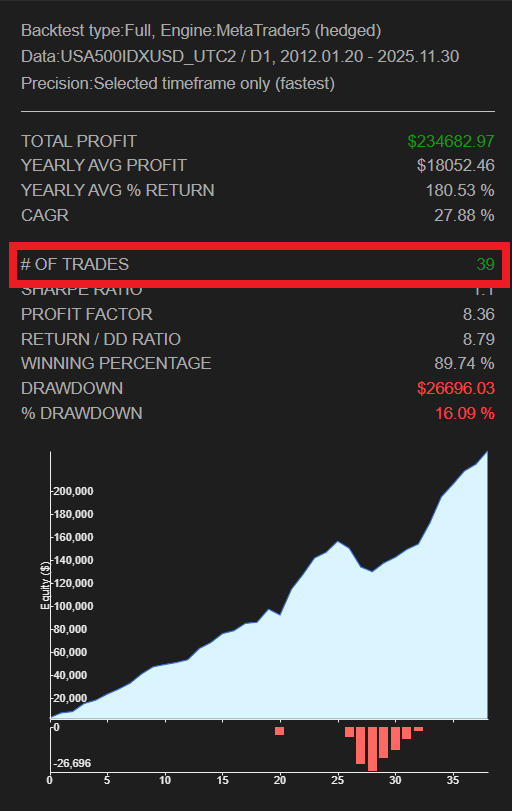

この条件下で、まずはデフォルト設定のボリンジャーバンド(期間20、偏差2)を用いてシミュレーションを行いました。

その結果、利益率は異常に高いですが、取引回数が非常に少なく(1年に2~3回の取引数)、実際に運用するレベルではありません。特に、−2σを下回る終値が発生する頻度が少ないため、戦略の有効性を判断するにはデータが不足している状態でした。

そこで、ボリンジャーバンドの期間や偏差の設定を最適化し、取引頻度やほかの評価項目の変化を確認します。

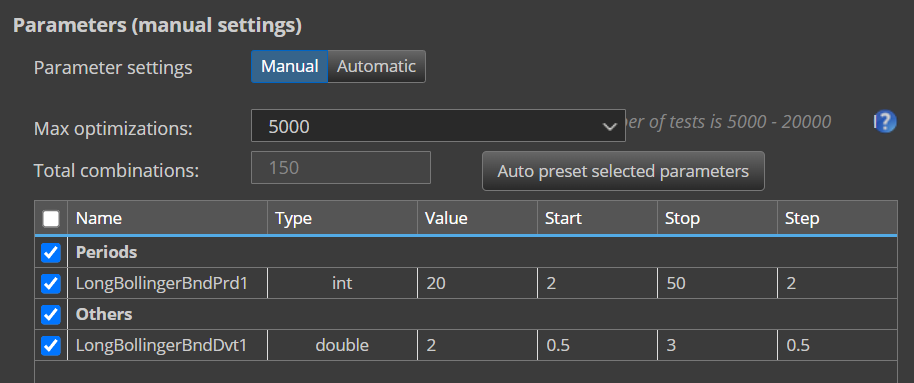

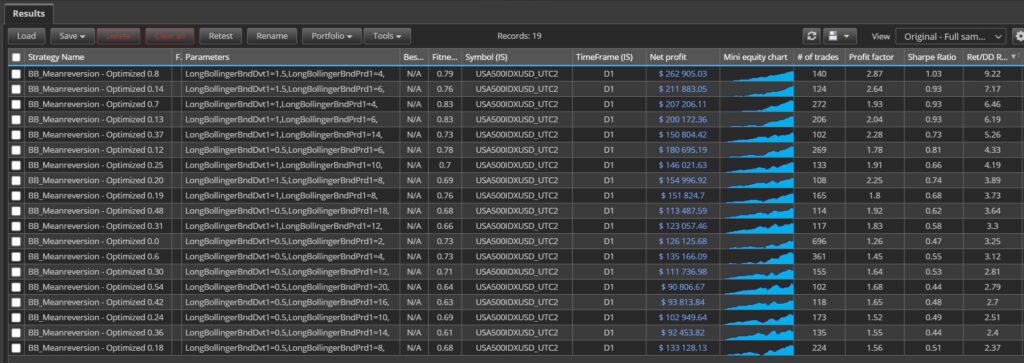

■各パラメータの最適化設定

- ボリンジャーバンド期間:2~50(2刻み)

- ボリンジャーバンド標準偏差:0.5~3(0.5刻み)

※組み合わせ数:150通り

※valueはデフォルト値

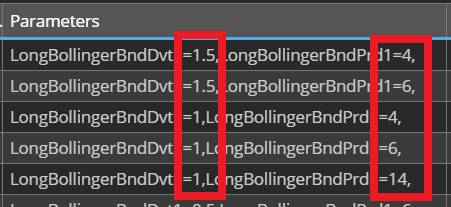

最適化を実行し、リターンドローダウンレシオの高い順に並べ替えを行いました。そして、上位の戦略のパラメータ値を確認すると、ボリンジャーバンドの期間は4または6、標準偏差は1.5か1あたりが良さそうだということが分かります。

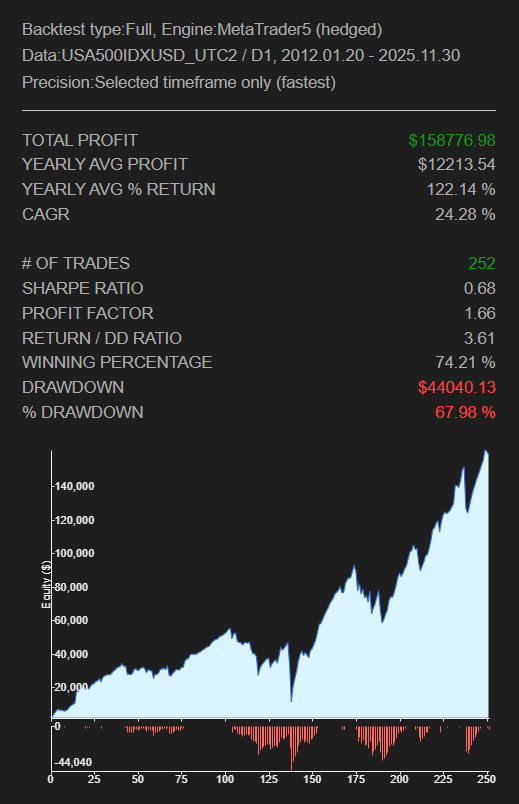

そこで、ボリンジャーバンドの期間は4と6の間をとって5、標準偏差は取引回数が多くなるように1と設定し、再度シミュレーションを行います。

プロフィットファクターは1.66と高いまま、取引回数は252回と増加させることができました。リターンドローダウンレシオは3.61、勝率も約74%と非常に高い数値となっており、この戦略だけでも十分通用しそうです。

AIによるフィルターの追加

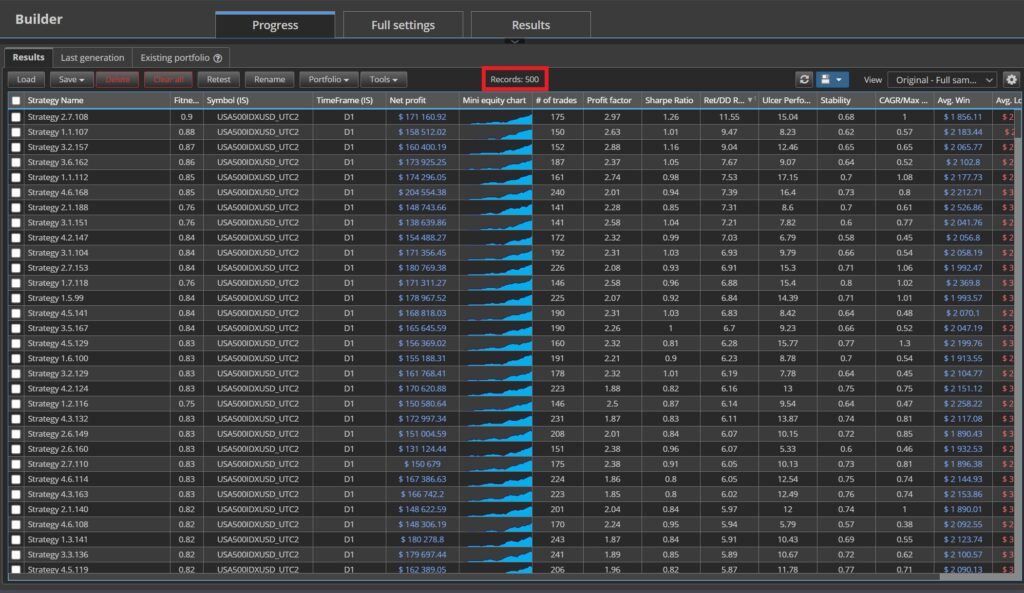

現在の戦略はボリンジャーバンドのみをエントリー及び決済条件とした非常にシンプルな戦略ですが、ここにフィルターを加えることによって、さらに戦略の精度が向上するか確認します。インジケータはたくさんありますが、StrategyQuantXを使うとAIが最も適したフィルターを提案してくれます。

シミュレーションを実施するとあっという間にフィルターを追加した500もの戦略を提案してくれました。リターンドローダウンレシオ順に並べ替えて確認すると、最も上位の戦略ではプロフィットファクターが2.97、リターンドローダウンレシオは11.55と驚異的な数値となっています。

上位の戦略にはどのようなフィルターが追加されたか確認します。

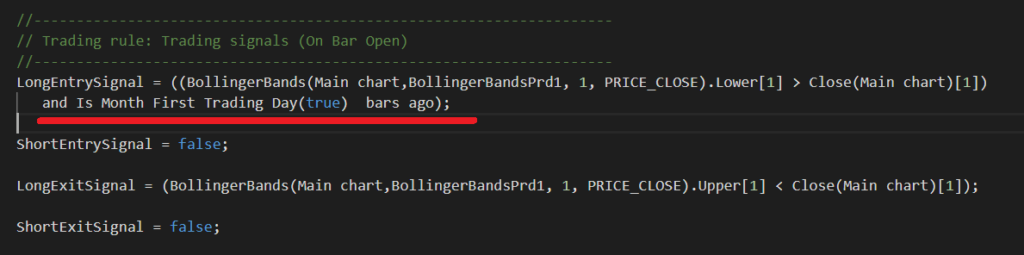

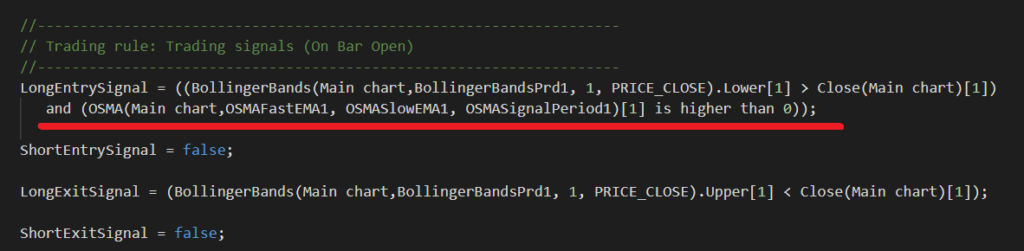

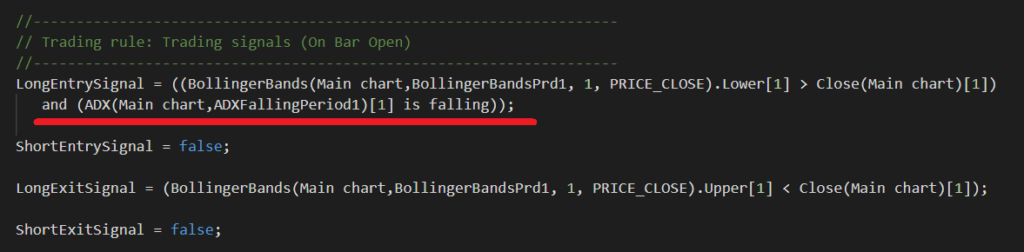

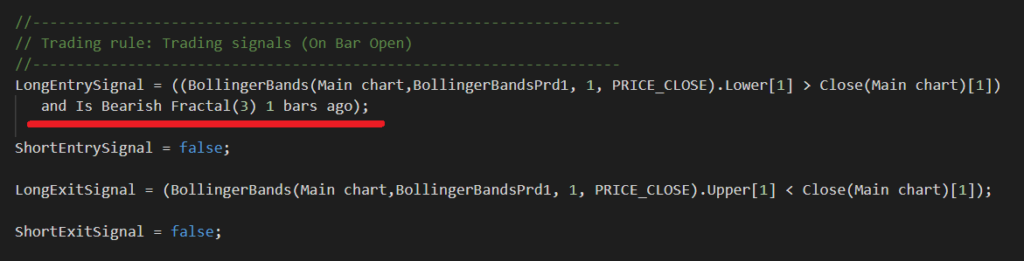

フィルターとして機能しやすいのは、方向性(移動平均線など)やボラティリティ系(ATRやADXなど)です。また、私はよりシンプルな戦略を好むため、今回は戦略4のADXをフィルターとした戦略結果の詳細を確認します。

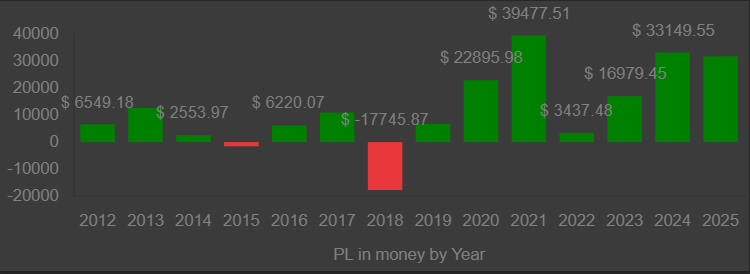

最終的な戦略スタッツを確認すると、2015年と2018年には損失を出していますが、それ以外の年はすべてプラス収支となりました。単年でのマイナスは避けられないものの、複数戦略を組み合わせたポートフォリオ運用を行うことで損失を軽減し、安定した収益を目指すことが可能です。さらに、単体戦略としても複数の堅牢性テストを実施することで、将来のマーケット環境でも利益を期待できるかを確認することができます。

→ 詳細は当サイトの [堅牢性テスト] で解説しています。

→ また、複数戦略を組み合わせた [ポートフォリオの記事] も併せてご覧ください。

まとめ

今回紹介した「ボリンジャーバンドを使ったMeanreversion戦略」は、

- 統計的な標準偏差を活用し、価格の行き過ぎを捉えるシンプルなロジック

- S&P500という長期的に上昇傾向を持つマーケットとの相性の良さ

- 最適化による取引回数の増加と安定したパフォーマンス

- フィルター追加による堅牢性の大幅な向上

といった特徴を持っています。

戦略単体でも十分に機能しますが、複数戦略を組み合わせたポートフォリオ運用や堅牢性テストを通じて、さらに信頼性を高めることが可能です。投資戦略は「過去のデータを未来にどう活かすか」が鍵であり、今回の検証はその一つの具体例となります。

ぜひ、ほかの戦略も参考にしてみてください。

→ 戦略一覧