投資戦略を検証する際に重要なのは、感覚的なチャート分析ではなく、統計的なデータの裏付けと確認です。市場ごとに適した戦略は異なりますが、Nasdaqは特に「平均回帰戦略」と「ブレイクアウト戦略」の両方が機能しやすい銘柄のひとつです。

そこで、今回は、Nasdaqの1時間足データを対象としたSuperTrendインジケータを使ったブレイクアウト戦略を紹介します。トレンドが発生しやすいNasdaq市場において、過去のデータから「トレンドの発生と継続」を捉えることは有効なアプローチとなります。

本記事では、戦略の定義からシミュレーション、最適化、さらに複数銘柄を組み合わせたポートフォリオ検証までを順を追って解説します。

SuperTrendとは

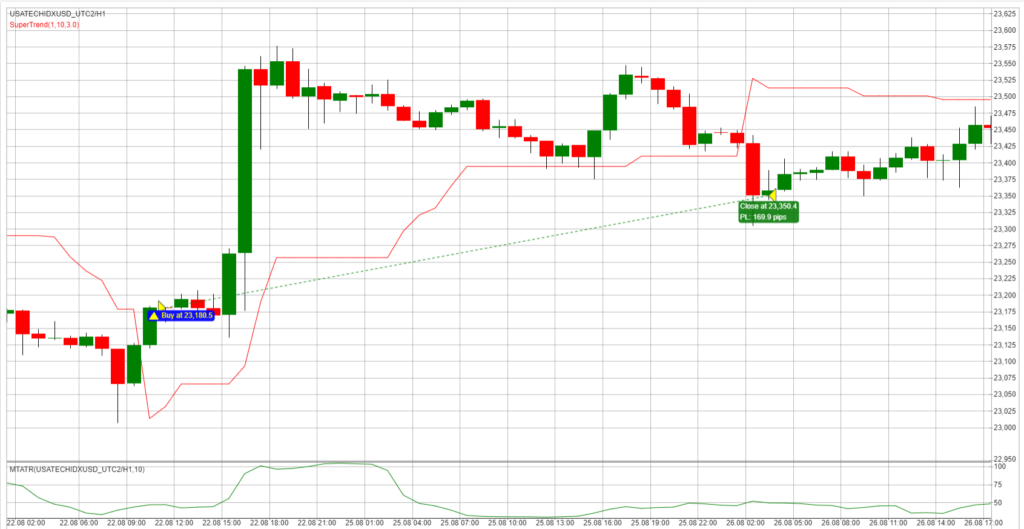

SuperTrend(スーパートレンド)は、トレンドの検出とボラティリティの情報を組み合わせたトレンドフォロー系のテクニカル指標です。チャート上に階段状に描画されるラインで、現在のトレンドの方向を視覚的に判断できるのが大きな特徴です。

ラインの意味とトレンドの判断

SuperTrendのラインは、ATRの値幅を価格から上下にプロットしたもので、トレンドに追随して動きます。

- ラインが価格の下側に表示され、緑色である場合、上昇トレンドを示唆します。

- ラインが価格の上側に表示され、赤色である場合、下降トレンドを示唆します。

価格がこのラインを逆方向に超えて動いた場合、それは相場転換と見なされ、ラインの描写位置が逆方向に切り替わります。この特性から、トレンドの方向性を確認したり、ポジションのストップ(損切り)位置を決めたりするのに役立ちます。

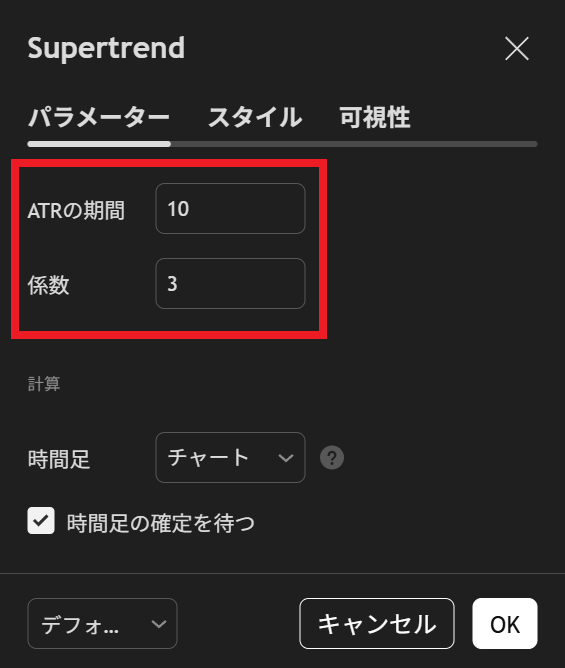

主なパラメーター

SuperTrendの計算に使用される主なパラメーターは以下の2つです。

■パラメーター

- ATRの期間(ATR Length):ATRを算出するためにさかのぼる期間(デフォルトは10)。

- ATRの乗数(Factor / Multiplier):ATRの値に何倍を乗じてラインを描写するかを決める係数(デフォルトは3倍)。

ATR(Average True Range)は、ボラティリティの平均値(価格変動の度合い)を測るためのテクニカルツールです。

ATRの期間や乗数のパラメーターを変更することで、価格に対してラインが敏感に反応したり、鈍化したりします。

計算式と手順は以下の通りです。

- 基準値(hl2)の計算

- hl2 =(高値+安値)/ 2

- ベーシックバンド(基準ライン)の計算

- 上のバンド = hl2+(係数×ATR)

- 下のバンド = hl2ー(係数×ATR)

- 描写するバンドの決定

- 上のバンドを描写 = 終値が下のバンドを下抜け

- 下のバンドを描写 = 終値が上のバンドを下抜け

この計算式と手順により、上下のバンドが同時に描写されることが無く、一目でトレンドが確認できるインジケータとして人気を集めています。

Supertrendを使った基礎戦略の定義

今回構築する戦略は、SuperTrendを利用したブレイクアウト型のロジックです。SuperTrendはATR(平均真の変動幅)を基礎として算出されるため、過去数日のボラティリティ平均値よりも大きな動きが発生した際に、トレンド方向へエントリーする考え方に基づいています。つまり、「静かな相場から一歩抜け出した瞬間」を捉え、トレンドが継続する間はその流れに乗るという戦略です。

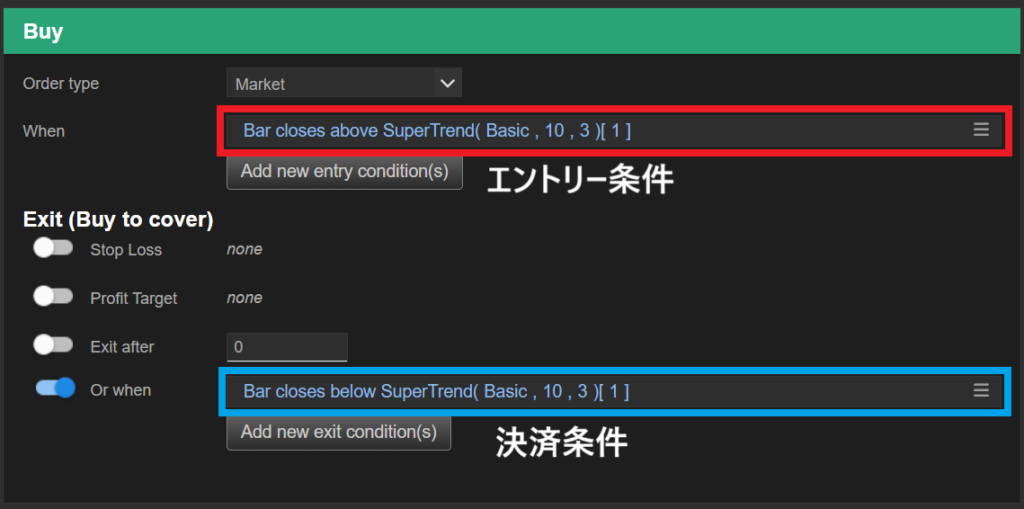

■エントリーとエグジットの条件

買いエントリー:終値がSuperTrendラインを上抜けした場合

決済(エグジット):終値がSuperTrendラインを下抜けした場合

今回の戦略例では、Nasdaqを対象銘柄として採用しています。ご存じの方も多いように、Nasdaqは長期的に強い上昇傾向を持つ市場であり、構造的に「買い方向」に優位性があります。そのため今回の戦略では、買いエントリーのみを対象としています。これにより、マーケットの持つ上昇バイアスと戦略の方向性が一致し、より堅実な結果を期待できます。

シミュレーションと結果

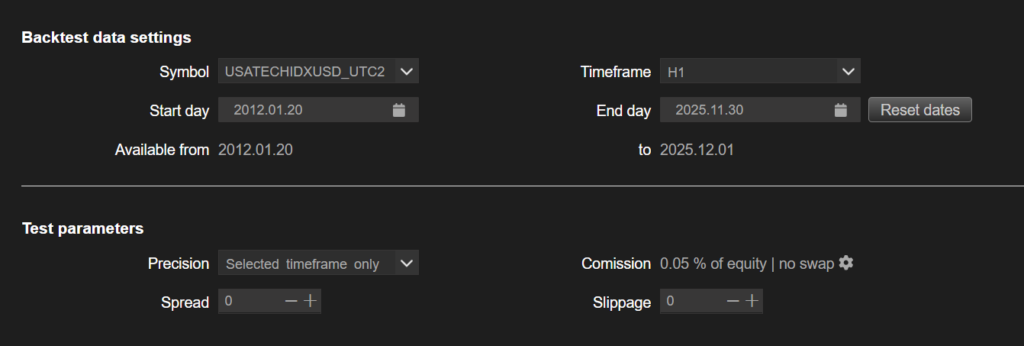

以下の設定でSupertrend戦略のシミュレーションを実施しています。

- 検証期間:2012年1月20日~2025年11月30日

- タイムフレーム:1時間足

- スプレッド:0

- 取引手数料:1取引あたり0.05%

- スリッページ:なし

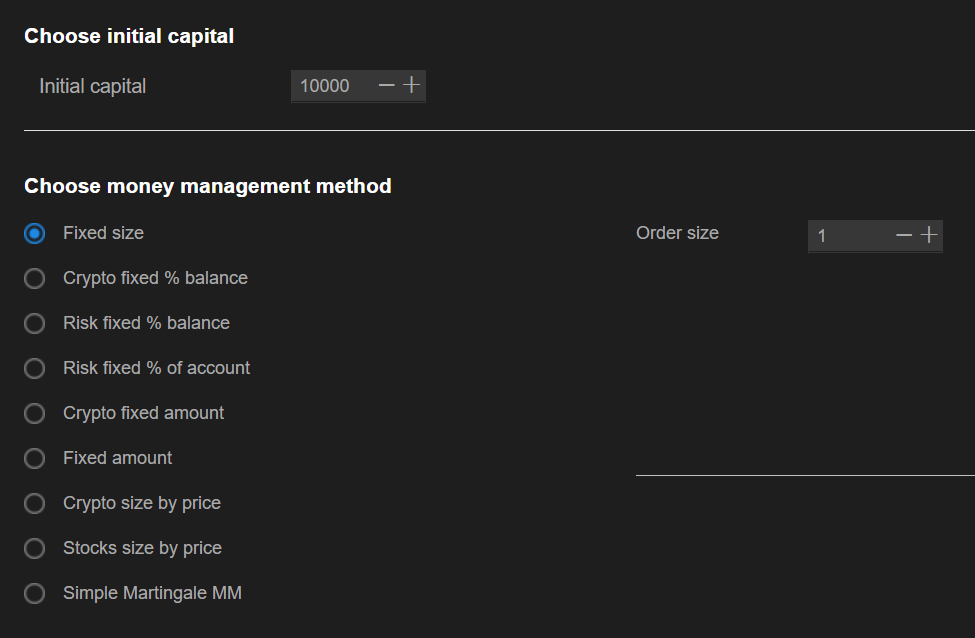

- 初期資金:10,000ドル

- 取引サイズ:1(固定ロット)

この条件下で、まずはデフォルト設定のSupertrend(期間10、乗数3)を用いてシミュレーションを行いました。

デフォルト設定(ATR期間10、乗数3)でも、プロフィットファクター1.16、リターンドローダウンレシオ2.56、取引回数1169回と、十分に安定したパフォーマンスを示しました。資産曲線も右肩上がりで推移しており、シンプルなパラメータでこれだけの結果が得られるのは、Nasdaqのマーケット構造と戦略の相性が非常に良いことを裏付けています。

勝率は約42%でしたが、トレンドフォロー型の戦略では一般的に30~40%程度が標準的な水準であり、全く問題のない結果です。むしろ、トレンド発生時に大きな利益を積み上げるという戦略の特性がよく表れています。

さらにパフォーマンスを高められる可能性があるため、ここからはパラメータの最適化を行い、各評価指標に改善がみられるか検証していきます。

一般的には、エントリー条件のSuperTrendパラメータと決済条件のSuperTrendパラメータをそれぞれ別に設定し、最適化によって異なる値を適用することが多いです。しかし今回は、戦略をよりシンプルに保つため、期間と乗数はエントリー・決済ともに共通とします。

変数をできるだけ少なくすることで、戦略の構造が明快になり、過剰なカーブフィッティング(過去データへの過度な最適化)のリスクを抑えることができます。これは、長期的に安定して機能する戦略を構築する上で重要な考え方です。

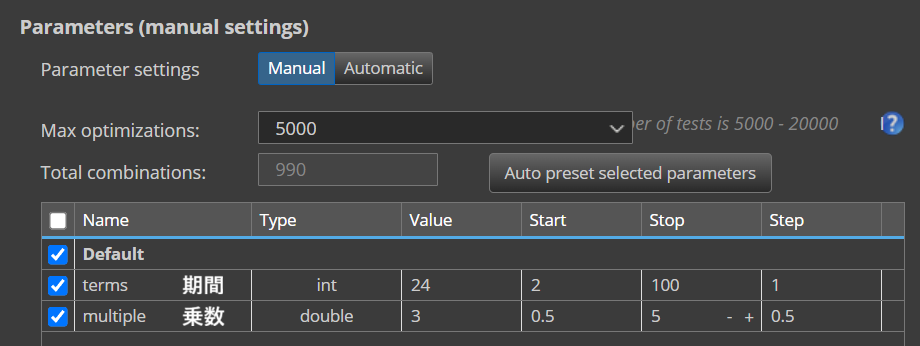

■各パラメータの最適化設定

- Supertrend期間:2~100(1刻み)

- Supertrend乗数:0.5~5(0.5刻み)

※組み合わせ数:990通り

※valueはデフォルト値

最適化を実行し、リターンドローダウンレシオの高い順に並べ替えて確認しました。すると、上位に位置する戦略のパラメータは、SuperTrendの期間が3~7付近、あるいは30~34付近、乗数は3または3.5が有力であることが分かりました。

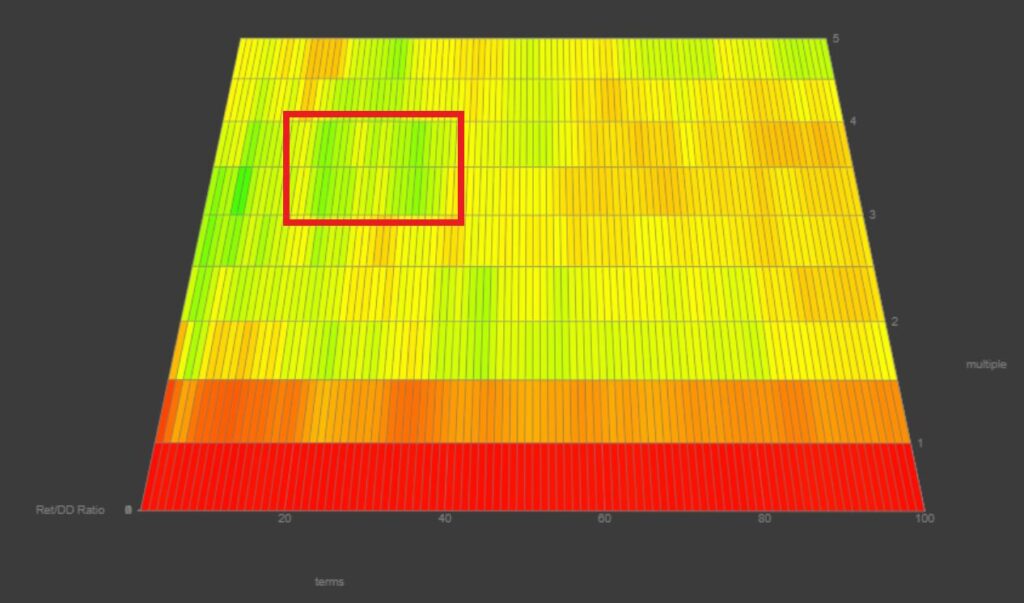

視覚化したグラフでは、縦軸が乗数、横軸が期間となっており、どの領域で安定したパフォーマンスが得られるかを確認できます。実際の運用で重要なのは、最適化で「最高の数値」を選ぶことではなく、多少パラメータがぶれても安定した収益を期待できる領域を選択することです。

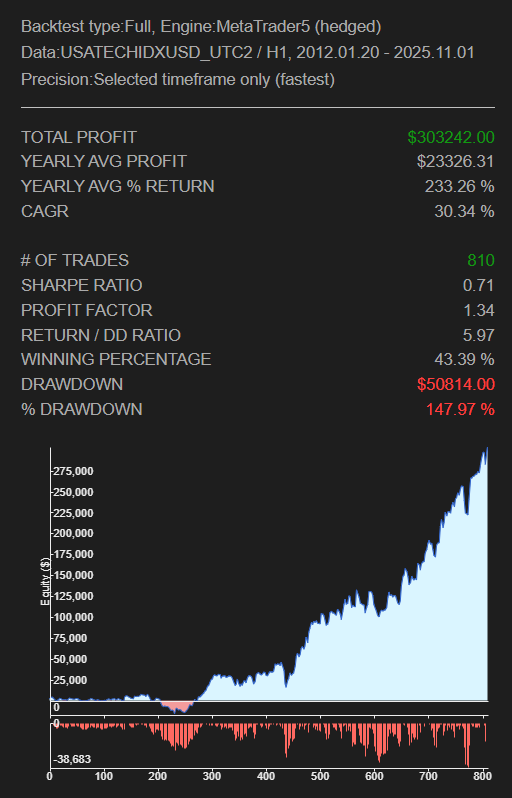

リターンドローダウンレシオが最も高かったのは「期間7・乗数3」でしたが、今回はより広範囲で安定性が確認できた期間30付近(画像赤枠あたり)を重視し、最終的に期間33・乗数3.5を採用しました。

この設定では、デフォルト値に比べて期間・乗数ともに大きくなったため、取引回数は約300減少しました。しかしその分、プロフィットファクターは1.34、リターンドローダウンレシオは5.97へ改善し、資産曲線も非常に美しい右肩上がりを描いています。

ポートフォリオ戦略の検証

単体運用でも十分な利益が期待できますが、複数の戦略を組み合わせてポートフォリオを構築することで、運用の安定性をさらに高めることが可能です。Nasdaq以外でブレイクアウト戦略と相性が良いのは、ビットコイン(BTC/USD)やゴールド(XAU/USD)です。特に暗号資産はビットコインに限らず、多くの銘柄がブレイクアウト戦略に適している傾向があります。

■各銘柄の採用パラメータ

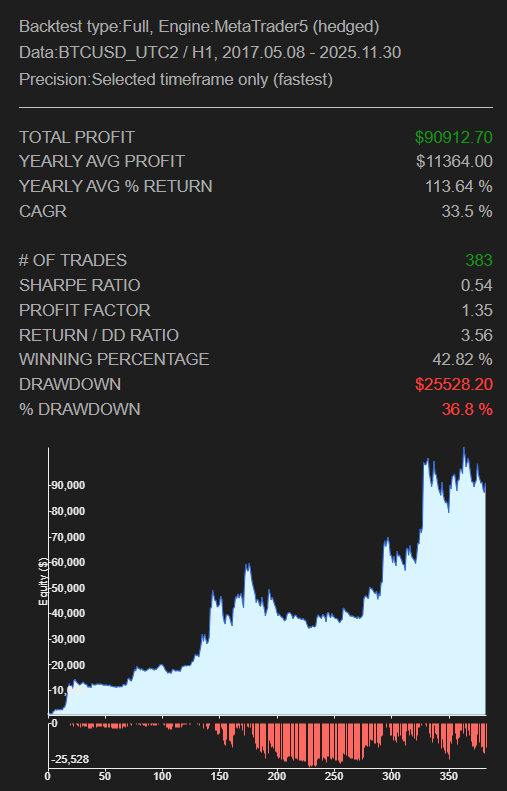

・BTC/USD:期間66、乗数5

(データ期間:2017年5月8日~2025年11月30日)

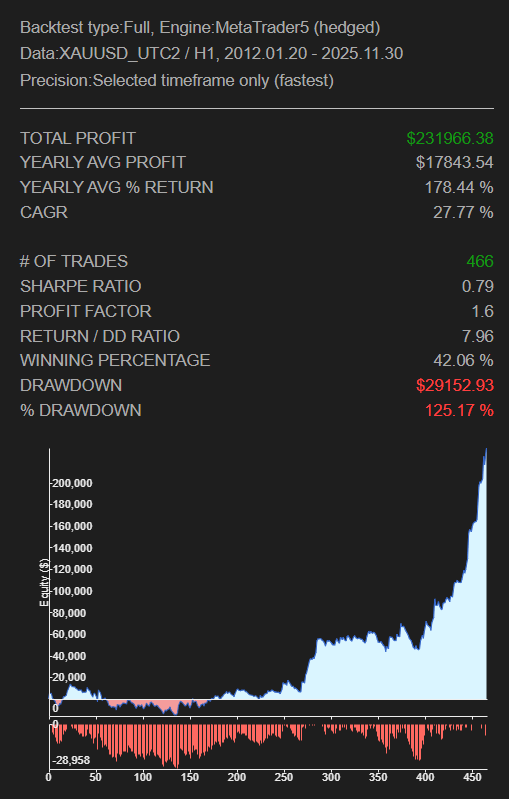

・XAU/USD(ゴールド):期間45、乗数5、手数料0.1%

(データ期間:2012年1月20日~2025年11月30日)

※その他シミュレーション条件(初期資金、取引サイズなど)はすべてNasdaqと同一です。

各戦略のシミュレーション結果がこちらです。

ポートフォリオ化の効果

それぞれ単体でも非常に良好な戦略ですが、これらを組み合わせることでパフォーマンスはさらに向上しました。

| 比較 | リターンドローダウンレシオ | ドローダウン($) |

|---|---|---|

| ポートフォリオ戦略 | 9.83 | 50,814 |

| Nasdaq単体戦略 | 5.97 | 63,706 |

これは、ある戦略がドローダウンに陥っている局面でも、他の戦略が利益を上げることで全体の安定性を高めていることを意味します。まさにこれがポートフォリオの力です。

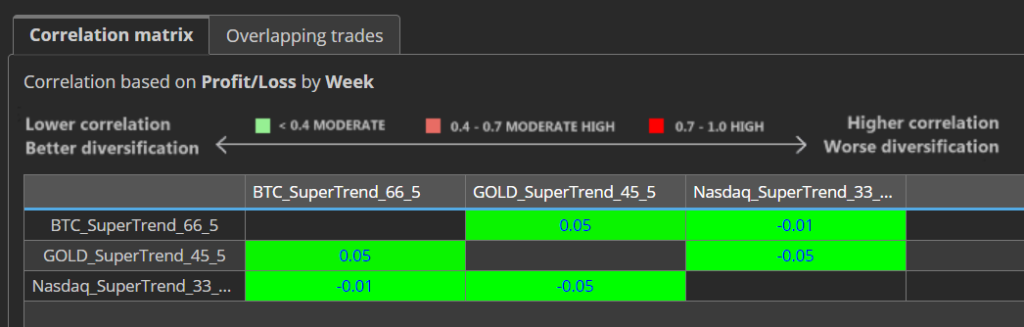

相関性の重要性

ポートフォリオを組む際に最も重要なのは、戦略同士の相関性が低いことです。今回の3つの戦略の相関性(1に近いほど戦略が近似しており、0に近いほど戦略が独立していることを表す)はすべて0.1以下であり、収益の増減がほぼ独立していることが確認できました。相関が低い戦略を組み合わせることで、リスクを分散しながら安定した収益を狙うことができます。

同じインジケータを使っていても、銘柄を変え、パラメータを調整するだけで、シンプルかつ強力なポートフォリオ戦略が完成します。複雑な仕組みは不要で、マーケットエッジと戦略的エッジに従い、相関性の低い戦略を組み合わせることが最も合理的な方法です。

まとめ

今回の検証では、

- Nasdaq単体でも十分に機能するSuperTrendブレイクアウト戦略

- BTCUSDやGoldを加えたポートフォリオによる安定性の向上

- 相関性の低さがもたらすリスク分散効果

といったポイントを確認しました。

投資戦略は「単体での有効性」だけでなく、「複数戦略を組み合わせたポートフォリオ運用」によって信頼性を高めることが可能です。シンプルな戦略を積み重ね、相関性の低い組み合わせを選ぶことで、将来にわたって利益を期待できる運用が誰にでも実現できます。

今後もさまざまな戦略を構築し、紹介していきますので、ぜひ参考にしてください。

→ 戦略一覧