システムトレードにおいて最も大きな課題のひとつは「過剰適合(オーバーフィッティング)」です。バックテストでは見栄えが良くても、フォワードテストや実運用に入ると崩れてしまう戦略は少なくありません。これは、戦略が過去のデータに過度に依存し、未来の市場環境に適応できないことが原因です。

この問題を回避するために重要となるのが 堅牢性(Robustness)テスト です。堅牢性とは、戦略が多少の条件変化や価格のぶれに対しても安定して機能する性質を指します。堅牢な戦略は、過去のデータを「完全に再現」しなくても、未来の市場環境で利益を維持できる可能性が高まります。

堅牢性を確認するためのテスト方法はいくつか存在しますが、今回はその中から マルチマーケット分析 に焦点を当て、検証方法を紹介します。

オーバーフィッティングと堅牢性

堅牢性を考える上で重要な要素のひとつが 価格に対する鈍感さ です。もし戦略が、過去の価格がわずかに変化しただけでパフォーマンスが大きく崩れるようであれば、それはカーブフィッティングの可能性が高いと言えます。未来は過去をそのまま再現するわけではありません。したがって、価格が多少ぶれてもパフォーマンスに大きな影響を受けないことを確認することが、戦略の信頼性を高める上で不可欠です。

この確認方法のひとつが 別の市場(アセット)での分析 です。例えば株式指数、FX、商品、暗号資産、債券など、金融市場には多様なアセットクラスがあります。しかし、すべての市場で利益を出せる戦略はそう簡単には見つかりません。そこで現実的なアプローチとして、アセットをグループ化し、ある程度相関性のある市場で検証することを推奨します。

- 株価指数なら、S&P500戦略を日経平均やDAXで検証する

- FXなら、USDJPY戦略をEURJPYやGBPJPYで検証する

- 暗号資産なら、BTCUSD戦略をBTCJPYで検証する

このように「関連性のある市場」で検証することで、戦略が特定の価格系列に依存していないか、つまり過去の価格に適合しすぎていないかを確認できます。

マルチマーケット分析①:異なる市場での検証

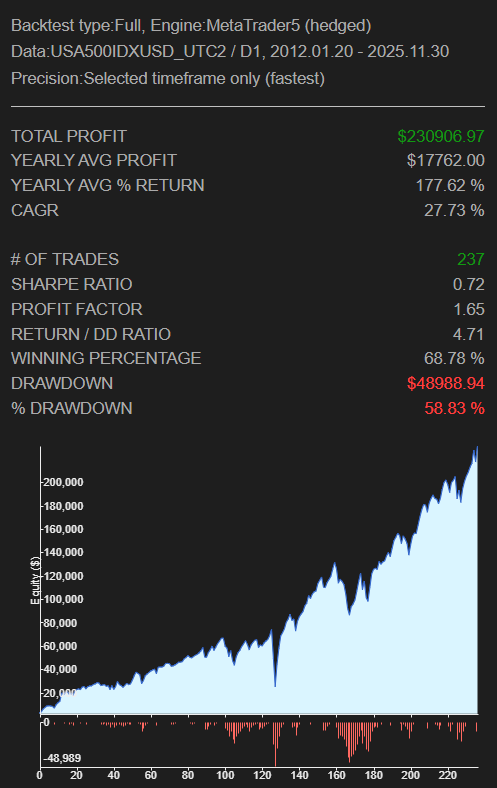

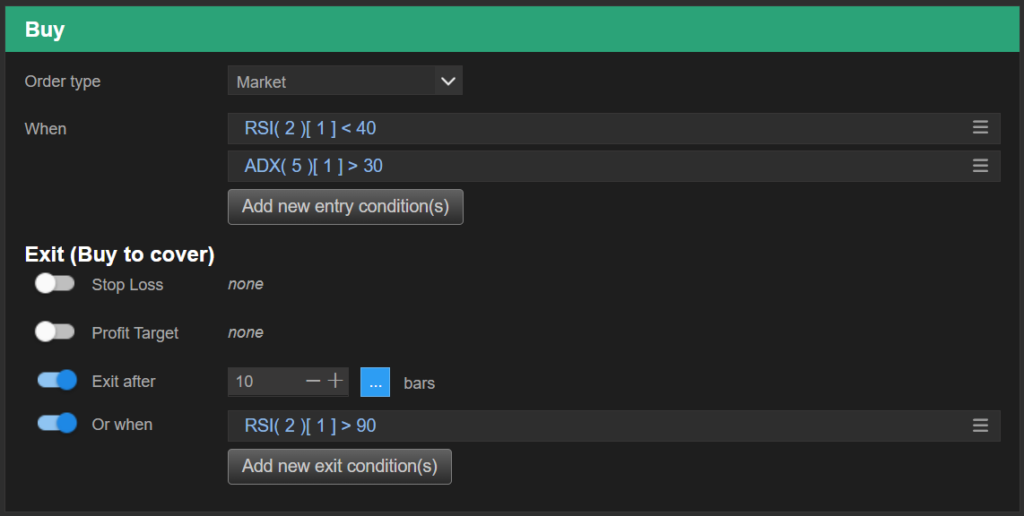

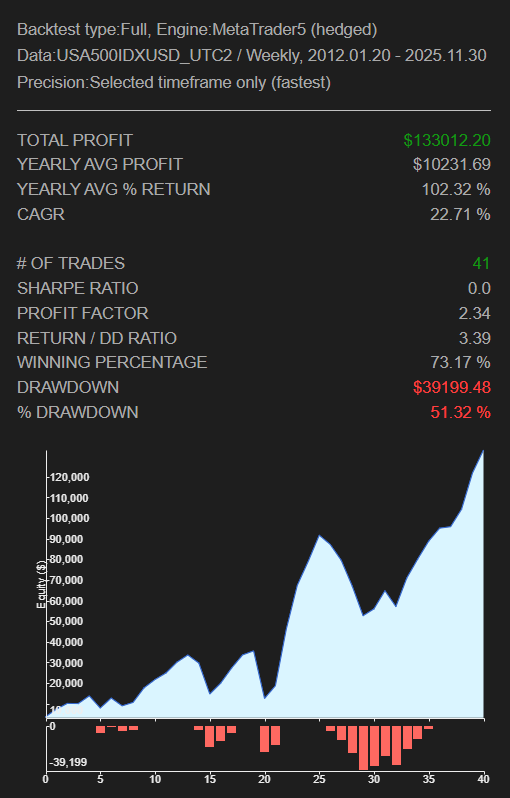

今回は過去に当サイトで作成したS&P500の RSI2戦略 をベースに、株価指数をグループ化して検証を行いました。

【構築した戦略の概要】

- 対象銘柄:S&P500

- ロジック:RSI(2)を使った逆張り買い戦略

- パラメータ:買いレベル_40、売り決済レベル_90

- 追加決済条件:ローソク足_10本経過で強制決済

- フィルター:ADX(5)_レベル30以上

- 手数料:0.05%/1取引

- 検証期間:2012年1月20日〜2025年11月30日

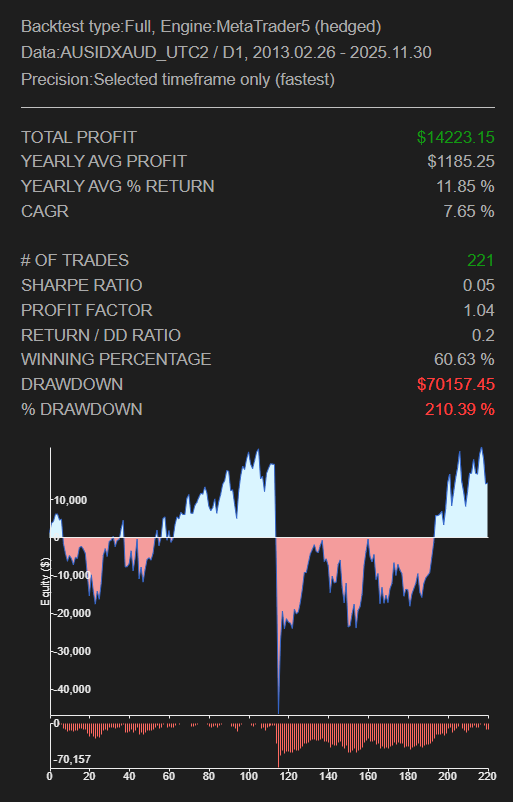

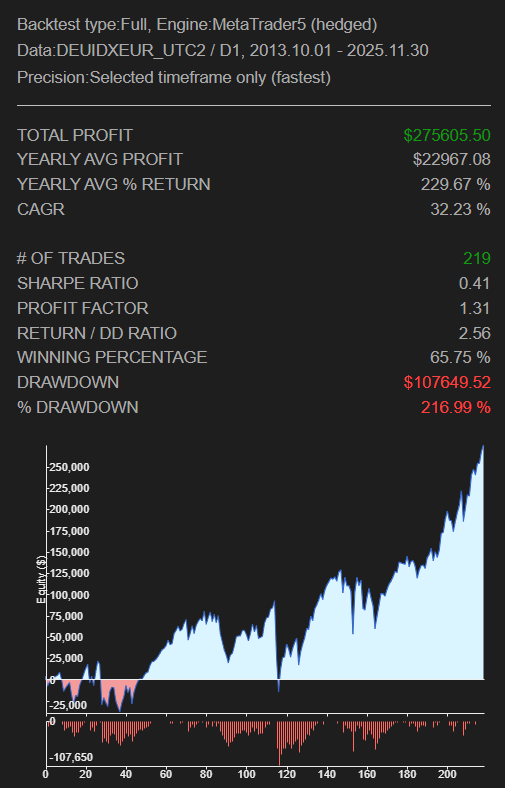

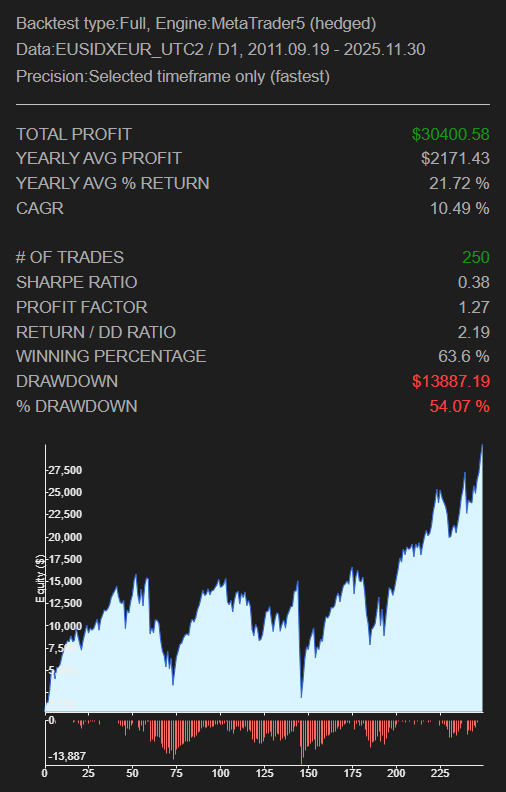

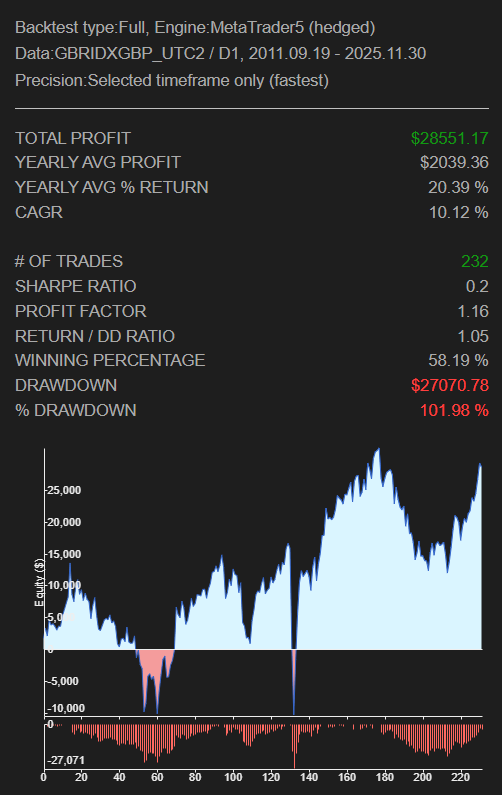

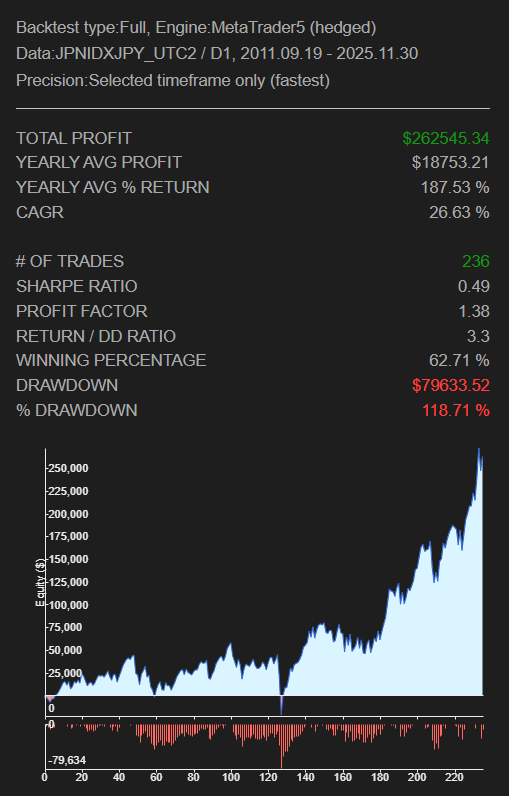

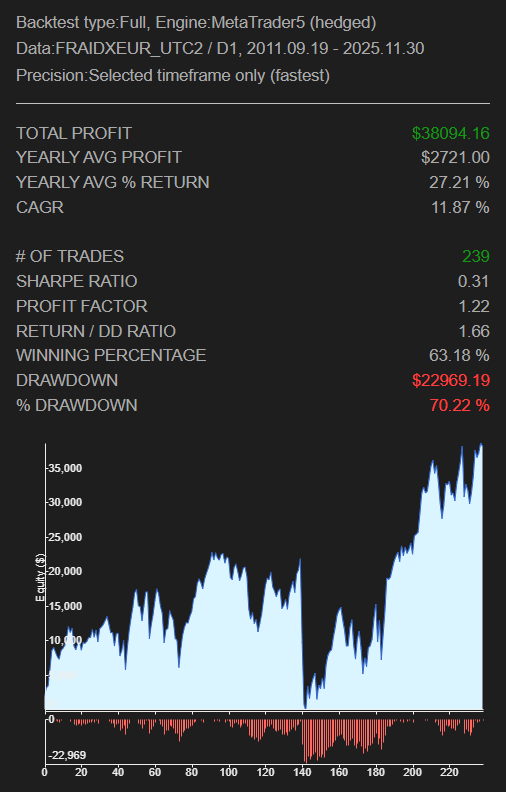

対象としたのは以下の8市場です。

(※データソースの関係で検証期間は市場ごとに少し異なり、2011年開始、2012年開始、2013年開始とずれています。)

- オーストラリア株価指数

- フランス株価指数

- ドイツ株価指数

- イギリス株価指数

- 日経平均株価

- ダウ平均株価

- ナスダック指数

- ユーロ株価指数

仮にこれらのマーケットに同じ戦略を適用しても利益が出るなら、この戦略は S&P500の価格に過剰適合していない ことが確認できます。

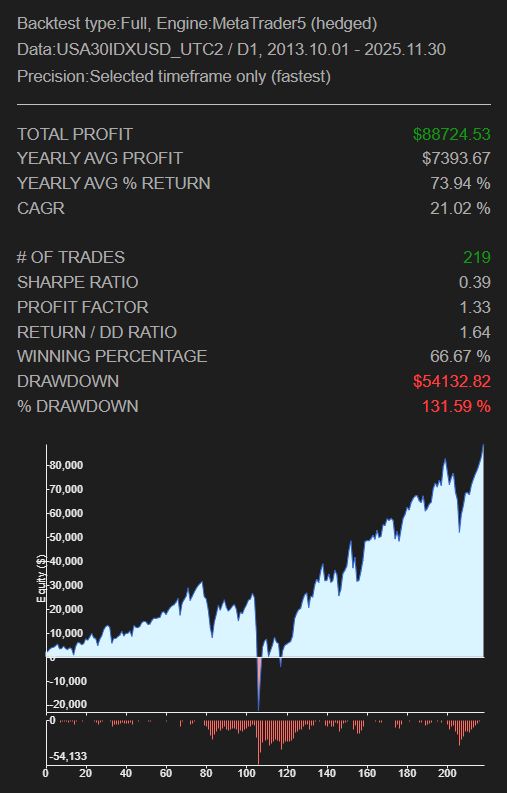

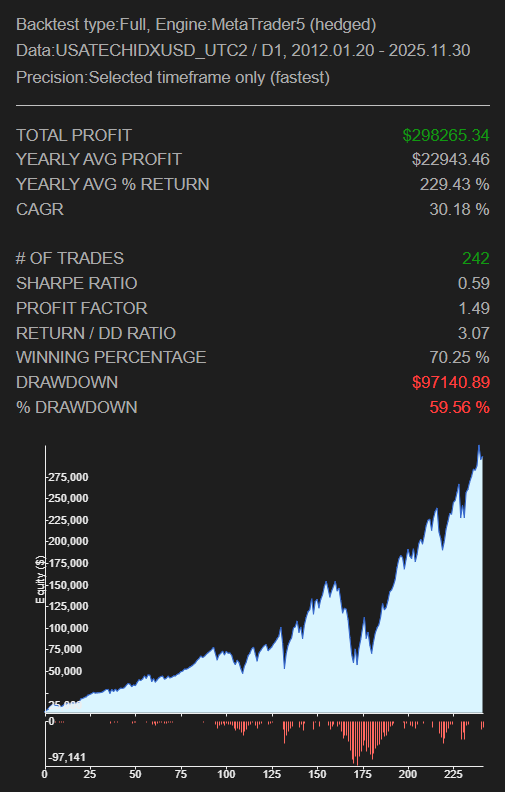

8市場すべてのテスト結果がこちらです。手数料を0.05%ととし、その他初期資金、取引サイズ等は全て同一の設定としています。

- 全ての市場でプロフィットファクターは1以上 を記録。

- 特に ドイツ、ユーロ、日経、ダウ、ナスダック の5市場では、きれいな右肩上がりの資産曲線が確認できました。

オーストラリア株価指数は運用したくなるような資産曲線ではありませんでしたが、ベース戦略から一切パラメータを変更していないにもかかわらず、このようなパフォーマンスが得られたことは一定の堅牢性を担保していると言っていいでしょう。

なぜこのような結果が得られるのでしょうか?

このようなパフォーマンスが得られる理由は、株価指数というアセット自体に「買いのマーケットエッジ」が存在し、さらにミーンリバージョン(平均回帰)戦略が適合しやすい戦略的エッジを持っているためです。株価指数は長期的に上昇傾向を持ちやすく、短期的な調整局面では平均回帰の動きが発生しやすいという特徴があります。RSI2戦略はこの性質と相性が良く、複数市場で安定した結果を示すことにつながっています。

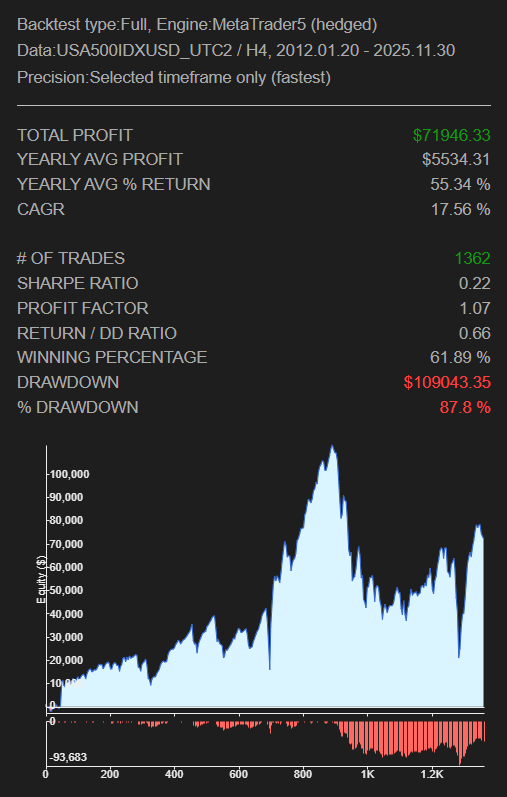

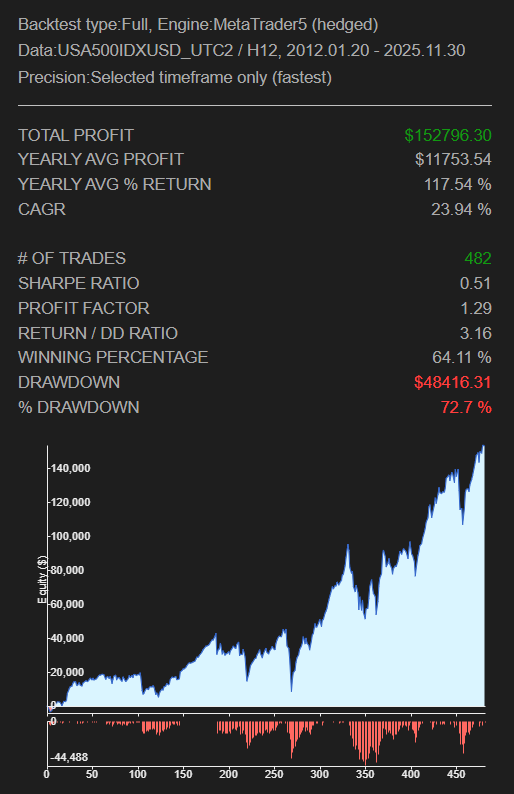

マルチマーケット分析②:異なる時間足での検証

マルチマーケット分析により、戦略の堅牢性を確認するもう一つの方法は、異なる時間軸で検証することです。複数市場におけるテストと同様に、全ての時間軸で高いパフォーマンスが期待できる戦略は見たことがありません。そこで、検証方法としてはテストする戦略の時間足の前後を推奨します。

今回の検証ベース戦略は 日足ベース ですが、前後の時間足である 週足 と 4時間足 に加え、差を埋めるために 12時間足 を追加しました。

| ベース戦略の時間足 | テストする時間足 |

|---|---|

| 5分足 | 1分足、15分足 |

| 15分足 | 5分足、30分足 |

| 30分足 | 15分足、1時間足 |

| 1時間足 | 30分足、4時間足 |

| 4時間足 | 1時間足、日足 |

| 日足 | 4時間足(6・8・12時間足)、週足 |

- 4時間足:資産曲線は少しいびつな形で、やや不安定ではあるものの、しっかりと利益を維持しています。

- 12時間足:非常にきれいな右肩上がりの資産曲線を示し、日足の資産曲線との親和性が確認できます。

- 週足:プラスではあるものの、取引回数が非常に少ないため、検証としては限定的です。

異なる時間足で同様に利益を出せる戦略は、特定の時間軸に過剰適合していないことを意味します。例えば日足戦略が週足や12時間足でも機能するなら、その戦略は「価格の細かい変動」や「特定のバーサイズのノイズ」に依存していないと考えられます。これは戦略の堅牢性を確認する上で非常に有効なアプローチです。

まとめ

今回の検証では、S&P500のRSI2戦略をベースに複数の株価指数や異なる時間足でのテストを行い、戦略の堅牢性を確認しました。市場ごとに検証期間が多少異なるにもかかわらず、多くの指数で安定したパフォーマンスが得られたことは、戦略が特定の価格系列に過剰適合していないことを示しています。

どのようなアプローチを用いるにしても、過去のテストデータに適合しにくい(堅牢性の高い)取引戦略を構築することで、リアルタイム取引においても高いパフォーマンスを期待することができます。

次回は、さらに一歩進めてモンテカルロ法を用いた堅牢性テストを行い、戦略がランダムな価格変動にどこまで耐えられるかを探っていきます。これにより、堅牢性の検証をより深いレベルで行い、実運用に耐えうる戦略の構築を目指します。

→ 【モンテカルロテスト】トレーディング戦略の堅牢性をテストする